|

Экономика, организация и управление на предприятии

Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с.

2. РЕСУРСЫ И ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

2.1. Предприятие как субъект хозяйствования и имущественный комплекс

2.1.1. Экономическое содержание, состав и структура основных средств

В составе внеоборотных

активов ведущее место занимают основные средства, составляющие

производственно-техническую базу любого предприятия.

Основные средства – это средства труда, которые

многократно участвуют в производственном процессе, длительное время сохраняют

исходную натурально-вещественную форму и переносят свою стоимость на готовую

продукцию по частям, по мере износа. С точки зрения учета основные средства

представляют собой часть имущества, которое используется в качестве средств

труда при производстве продукции, выполнении работ или оказании услуг, либо для

управления организацией в течение периода, превышающего 12 месяцев.

Период времени, в течение

которого использование объекта основных средств призвано приносить

экономические выгоды (доход) организации или служить для выполнения целей

деятельности организации, называется сроком полезного использования.

Современные предприятия

осуществляют разнообразные виды деятельности, что обуславливает потребность в

различных видах основных средств. По своему экономическому содержанию основные

средства однородны. Вместе с тем они различаются по роли и назначению по

натурально-вещественным характеристикам в производственном процессе, по срокам

воспроизводства и другим признакам, что требует их классификации.

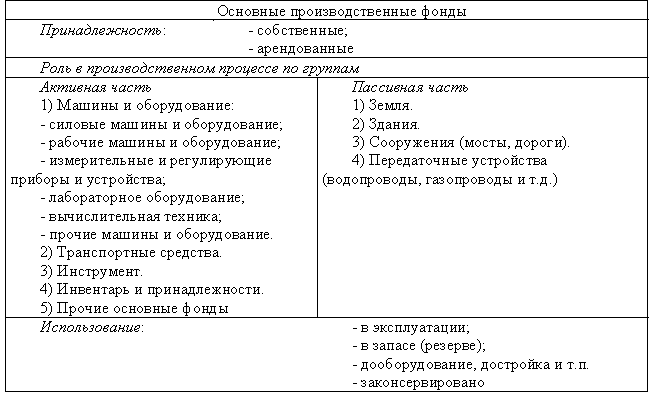

По сфере применения

основные средства подразделяются на: производственные и непроизводственные.

Производственные основные средства (рис. 2.2) либо непосредственно участвуют в

производстве продукции (машины, оборудование и т.п.), либо создают условия для

осуществления производственного процесса (производственные здания, сооружения,

электрические сети и т.д.).

Непроизводственные

основные средства составляют социальную инфраструктуру предприятия и включат

объекты культурно-бытового назначения, медицинские учреждения, столовые и т.п.

Эти средства не воспроизводят свою стоимость, а их содержание и развитие

осуществляется, как правило, из прибыли. Объекты непроизводственного назначения

не учитываются в составе основных средств предприятия, поэтому все дальнейшие

положения относятся только к производственным основным средствам.

В зависимости от

назначения и выполняемых в процессе производства функций по натурально-вещественному

составу основные средства подразделяются на следующие группы

(функционально-видовая группировка):

1. Здания ─ архитектурно-строительные

объекты, предназначенные для создания необходимых условий труда. В стоимость

этих объектов входит стоимость самого строительства, а также всех внутренних

сетей, систем отопления, подъемников, вентиляционных устройств и т.п.

2. Сооружения ─ инженерно-строительные

объекты, которые необходимы для осуществления процесса производства и не

связаны с изменением предметов труда (дороги, мосты, эстакады, ограды,

колодцы).

3. Передаточные

устройства ─

объекты, осуществляющие передачу различных видов энергии, а также перемещение

жидких и газообразных веществ от одного объекта к другому (электрические,

газовые, водопроводные и иные сети).

4. Машины и

оборудование

· Силовые машины и оборудование –

предназначены для выработки и преобразования энергии различных видов.

· Рабочие машины и оборудование – нужны

для изменения формы, свойств или состояния предметов труда, осуществляют

непосредственное воздействие на сырье, материалы, полуфабрикаты или их

перемещение в процессе создания продукции.

· Измерительные и регулирующие приборы

и устройства и лабораторное оборудование.

· Вычислительная техника.

· Прочие машины, агрегаты и

оборудование.

5. Транспортные

средства –

предназначены для перемещения людей и грузов как внутри предприятия, так и вне

его.

6. Инструмент – немеханизированный и

механизированный инструмент всех видов и приспособления.

7. Производственный

инвентарь и принадлежности – предметы облегчающие выполнение производственных операций или служащие

для хранения материалов (верстаки, стеллажи, баки и др.).

8. Хозяйственный

инвентарь – предметы

конторского и хозяйственного назначения (столы, шкафы, копировальная техника и

др.).

9. Прочие основные

средства.

В составе основных

средств учитываются находящиеся в собственности предприятия, земельные участки

и объекты природопользования (вода, недра и другие природные ресурсы).

Для характеристики

качественных изменений в составе и состоянии основных средств необходимо знать

их структуру, т.е. соотношение отдельных элементов в их общей стоимости. В этих

целях принято выделять их производственную (видовую), технологическую и

возрастную структуру.

Производственная

структура характеризует соотношение различных групп основных средств по

натурально-вещественному составу в их общей стоимости (на начало и конец

анализируемого периода или по среднегодовой стоимости). Количественно

определяется путем расчета удельного веса стоимости отдельных групп в общей

совокупности основных средств и выражается, как правило, в процентах.

В процессе производства

не все виды основных средств играют одинаковую роль. В зависимости от степени

воздействия на предмет труда в структуре основных средств выделяют активную и

пассивную части. К активным относятся основные средства, непосредственно

воздействующие в процессе производства на предмет труда и определяющие

количество и качество выпускаемой продукции. Пассивные основные средства

создают необходимые условия для нормального протекания производственного

процесса. Активная часть основных средств (как правило, это машины и

оборудование) является ведущей и служит базой для определения технического

уровня и производственной мощности предприятия, а ее удельный вес в общей стоимости

– важнейшим показателем производственной структуры.

Структура основных

средств на предприятиях различается в зависимости от их отраслевой

принадлежности, размера предприятия, типа организации производства, уровня

специализации и кооперирования, природно-климатических условий и прочих

особенностей.

Технологическая структура

основных средств характеризуется удельным весом (в процентах) различных видов

основных средств внутри определенной их группы.

Возрастная структура

основных средств характеризуется удельным весом различных возрастных групп

основных средств в их общей стоимости. Например: до 3 лет, 3-5 лет, 5-7 лет,

7-10 лет, 10-15 лет, 15-20 лет, свыше 20 лет. Средний возраст рассчитывается

как средневзвешенная величина. Возрастная структура может быть рассчитана как в

целом по предприятию, так и по отдельным группам и видам основных средств.

Уровень старения основных средств непосредственно определяет уровень их

физического и морального износа, а также результаты хозяйственной деятельности

предприятия.

Для планирования

воспроизводства основных средств, учета и назначения амортизации они

классифицируются по следующим признакам. По степени использования основные

средства подразделяются на находящиеся:

·

в эксплуатации;

·

в запасе (резерве);

·

в стадии достройки, дооборудования, реконструкции и частичной

ликвидации;

·

на консервации.

Рис. 2.2. Состав

и классификация основных производственных фондов Рис. 2.2. Состав

и классификация основных производственных фондов

В составе основных

средств не учитываются не введенные в действия основные средства. В

зависимости от имеющихся прав на объекты основные средства подразделяются

на:

·

принадлежащие организации на праве собственности (в том числе

сданные в аренду);

·

находящиеся у организации в оперативном управлении или

хозяйственном ведении;

·

полученные организацией в аренду.

Увеличение стоимости основных

средств в результате переоценки характеризует изменения в условиях их

воспроизводства, поэтому такой рост не характеризует увеличение стоимости

имущества и может не сопровождаться изменением натурально-вещественного

состава.

В процессе осуществления

хозяйственной деятельности происходит движение основных средств, связанное с их

поступлением и выбытием. Учет наличия и движения основных средств

осуществляется на предприятии ежемесячно. Количественная характеристика

воспроизводства основных средств в течение определенного периода может быть

определена по следующей балансовой схеме:

(2.1) (2.1)

где  –

стоимость основных средств на конец периода; –

стоимость основных средств на конец периода;

– стоимость основных средств на

начало периода; – стоимость основных средств на

начало периода;

– стоимость введенных основных

средств; – стоимость введенных основных

средств;

– стоимость выбывших основных

средств. – стоимость выбывших основных

средств.

Оценка движения

основных средств в

отчетном периоде производится с помощью следующих коэффициентов.

1. Коэффициент

поступления (ввода) основных средств – характеризует удельный вес стоимости

вновь поступивших основных средств в их общей стоимости на конец отчетного

периода:

, (2.2) , (2.2)

2. Коэффициент

выбытия основных средств – характеризует удельный вес стоимости всех

выбывших основных средств в их общей стоимости на начало периода:

, (2.3) , (2.3)

3. Коэффициент

прироста основных средств – отражает уровень и характер изменения стоимости

основных средств на конец отчетного периода:

. (2.4) . (2.4)

Это может быть интересно (избранные параграфы):

- Организация финансов предприятия

- Организационная подготовка производства новых изделий

- Сущность, функции и принципы организации заработной платы

- Процесс управления логистикой

Похожие материалы:

Экономическое содержание и структура оборотных средств

Экономический цикл: причины, типы. Длинные волны (Ланкин В.Е. и др.)

Экономический срок жизни инвестиций

Экономия подрядчика

Экоцид - ст.358 УК РФ

Экранировщик жил, проводов и кабелей

|