|

Экономика, организация и управление на предприятии

Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с.

5. Коммерческие и информационные механизмы развития промышленного предприятия

5.1. Роль лизинга в развитии промышленного предприятия

В соответствии с гл. 34

ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных

правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ)

определяет финансовую аренду следующим образом:

«По договору финансовой

аренды (договору лизинга) лизингодатель обязуется приобрести в собственность

указанное лизингополучателем имущество у определенного им продавца и

предоставить лизингополучателю это имущество за плату во временное владение и

пользование для предпринимательских целей. Лизингодатель в этом случае не несет

ответственности за выбор предмета лизинга и продавца. Договором финансовой

аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества

осуществляется лизингодателем»

Правда, следует признать,

что любое определение финансовой аренды является ограниченным и не может учесть

всех форм и проявлений этого кредитного-инвестиционного инструмента. Согласно

определению Европейской федерации национальных ассоциаций по лизингу

оборудования (Leaseurope): "Аренда ‑ это соглашение между

собственником имущества (арендодателем) и арендатором, согласно которому первый

передает право пользования активом арендатору на оговоренный срок в обмен на

периодические выплаты".

Основополагающими

нормативными актами, регулирующими лизинговые правоотношения на территории

Российской Федерации, в настоящее время являются Гражданский кодекс Российской

Федерации и Федеральный закон "О финансовой аренде (лизинге)" от 29

октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2002 года.

Лизингодатель остается

собственником оборудования, в то время как лизингополучатель приобретает право

пользования оборудованием, уплачивая лизинговые платежи. По истечении

определенного срока лизингополучатель может приобрести право собственности по

договоренности с лизингодателем.

Согласно международной

практике, лизинг представляет собой подвид арендных отношений, который

характеризуется тем, что:

а) лизингополучатель не

приобретает права собственности на объект лизинга;

б) риски и выгоды от

пользования объектом лизинга лежат на лизингополучателе;

в) оплата производится в

рассрочку и (обычно) покрывает полную стоимость объекта лизинга и требуемую

норму доходности лизингодателя.

На сегодняшний день

лизинг является одним из основных финансовых инструментов, позволяющих

осуществлять крупномасштабные капитальные вложения в развитие

материально-технической базы любого производства. По сравнению с другими

способами приобретения оборудования (оплата по факту поставки, покупка с

отсрочкой оплаты, банковский кредит и т.д.) лизинг имеет ряд существенных

преимуществ:

1.

Лизинг дает возможность предприятию арендатору ─ расширить

производство и наладить обслуживание оборудования без крупных единовременных

затрат и необходимости привлечения заемных средств.

2.

Смягчается проблема ограниченности ликвидных средств, затраты на

приобретение оборудования равномерно распределяются на весь срок действия

договора. Высвобождаются средства для вложения в другие виды активов.

3.

Не привлекается заемный капитал, и в балансе предприятия поддерживается

оптимальное соотношение собственного и заемного капиталов.

4.

Арендные платежи производятся после установки, наладки и пуска

оборудования в эксплуатацию, и тем самым арендующее предприятие имеет

возможность осуществлять платежи из средств, поступающих от реализации

продукции, выработанной на арендуемом оборудовании.

5.

Лизинговые соглашения могут предусматривать обязательства арендодателя

произвести ремонт и технологическое обслуживание оборудования. Это особенно

важно при лизинге сложного оборудования, требующего привлечения

высококвалифицированного персонала для пусконаладочных работ, ремонта и

обслуживания. Практически на условиях лизинга можно получить объект "под

ключ", предоставив осуществление всех формальностей лизинговой компании, и

благодаря этому сконцентрировать усилия на решении других вопросов.

6.

Лизинг позволяет арендатору периодически обновлять морально стареющее

оборудование.

7.

Ввиду того, что лизинговые платежи осуществляются по фиксированному

графику, предприятие-арендатор имеет большие возможности координировать затраты

на финансирование капитальных вложений и поступления от реализации выпускаемой

продукции, чем это имеет место, например, при купле-продаже оборудования. Все

это способствует стабильности финансовых планов арендатора.

Кроме того, приобретение

оборудования по лизингу позволяет рентабельным предприятиям существенно

уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений.

Финансовая аренда (лизинг) ‑ характеризующаяся длительным сроком

контракта и амортизацией всей или большей части стоимости арендуемого

имущества. Фактически финансовая аренда представляет собой форму долгосрочного

кредитования инвестиционного проекта. По истечении срока действия договора

лизинга лизингополучатель может вернуть предмет лизинга, продлить соглашение

или заключить новое, а также купить предмет лизинга.

Как и любая другая

финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из

сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам

увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения

крайне необходимых для них активов и через капиталовложения стимулирует

экономику.

Преимущества лизинга

Причиной широкого

распространения лизинга в развитых странах является ряд его преимуществ перед

обычной ссудой или покупкой за счет собственных средств:

|

Таблица 5.1

|

|

Международная практика

|

Российская специфика

|

|

Относительно более дешевый вид финансирования

капитальных затрат

|

|

За

счет эффекта масштаба и/или положения на рынке лизинговая компания может

получить финансирование по более низким ставкам либо предложить более

выгодные финансовые условия.

|

Часто

российские лизинговые компании создаются ФПГ, либо банками для целей

модернизации компаний группы или оптимизации налогообложения. В результате их

кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей.

|

|

Экономический

эффект от использования налоговых льгот.

|

Снижение базы по налогу на прибыль и налога на

имущество.

|

|

Относительная гибкость как инструмента средне- и

долгосрочного финансирования:

|

|

Лизинг

предполагает 100%-е финансирование инвестиционного проекта и не требует

немедленного начала платежей. Арендные платежи обычно начинаются после

поставки имущества арендатору.

|

Многие

лизинговые компании требуют от своих клиентов одну или несколько из следующих

форм обеспечения:

аванс (обычно 15%-30% от закупочной стоимости

лизингового имущества), депозит или другое доп. обеспечение.

|

|

Не

требуется дополнительного залога или прочих ограничений на деятельность

лизингополучателя (ограничение на дальнейшие заимствования).

|

Многие

лизинговые компании требуют гарантии (поручительства) третьих лиц, залог

активов или дополнительное страхование.

|

|

Возможность

снижения валютных рисков за счет фиксации ставок по лизингу.

|

|

|

Риск

устаревания оборудования целиком ложится на арендодателя. Арендатор имеет

возможность постоянного обновления своего парка оборудования.

|

|

|

Международная практика

|

Российская специфика

|

|

Недостатки лизинга

|

|

|

Международная практика

|

Российская специфика

|

|

Относительная негибкость условий лизинга

|

|

Обычно

фиксированные ставки лизинга (проявляется при снижении рыночных ставок).

|

В

практике иногда используются плавающие ставки и гибкие графики лизинговых

платежей ‑ в соответствии с особенностями денежного потока

лизингополучателя.

|

|

Ограничения,

которые лизингодатель может наложить на использование имущества.

|

Иногда

лизингодатель накладывает дополнительные ограничивающие условия (срок

лизинга, нормы использования).

|

|

При

устаревании объекта лизинга до окончания действия лизингового договора,

лизингополучатель продолжает платить арендные платежи до конца контракта.

|

|

|

Налоговые последствия

|

|

Налоговые

льготы при лизинге могут быть меньше, чем аналогичные льготы при

осуществлении капитальных затрат за счет собственных средств.

|

Возможная задержка с возвратом НДС лизингодателем.

|

|

Уплата

лизингодателем налога на пользователей автодорог по ставке 1% (отменяется с 1

января 2003г.).

|

|

Виды лизинга

По сроку использования

имущества и связанным с ним условиям амортизации различают: лизинг с полной

окупаемостью и, соответственно, с полной амортизацией имущества, когда срок

договора равняется нормативному сроку службы имущества и происходит полная

выплата лизингодателю стоимости лизингового имущества; лизинг с неполной

окупаемостью и, соответственно, неполной амортизацией имущества, при

котором срок договора меньше нормативного срока службы имущества, и в течение

его действия окупается только часть стоимости лизингового имущества. Последний

признак ‑ срок договора и степень окупаемости (амортизации) лизингового

имущества является одним из основных критериев разграничения лизинга на финансовый

и оперативный.

1). Финансовый лизинг. Лизинговые сделки этого типа представляют собой

операцию по специальному приобретению имущества в собственность и последующей

сдачей его во временное владение и пользование на срок, приближающийся по

продолжительности к сроку его эксплуатации и амортизации всей или большей части

стоимости имущества. В течение срока договора лизингодатель за счет лизинговых

платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой

сделки.

Основные признаки,

характеризующие финансовый лизинг, состоят в следующем:

·

лизингодатель приобретает имущество не для собственного

использования, а специально для передачи его в лизинг;

·

право выбора имущества и его продавца принадлежит пользователю;

·

продавец имущества знает, что имущество специально приобретается

для сдачи его в лизинг; имущество непосредственно поставляется пользователю и

принимается им в эксплуатацию;

·

претензии по качеству имущества, его комплектности, исправлению

дефектов в гарантийный срок лизингополучатель направляет непосредственно

продавцу имущества;

·

риск случайной гибели и порчи имущества переходит к

лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Финансовый лизинг имеет

несколько различных видов, которые получили самостоятельное название.

Классический финансовый

лизинг характеризуется трехсторонним характером взаимоотношений и возмещением

полной стоимости имущества. По заявке лизингополучателя лизингодатель

приобретает у поставщика необходимое оборудование и передает его в лизинг

лизингополучателю, возмещая свои финансовые затраты и получая прибыль через

лизинговые платежи.

2). Возвратный лизинг. Разновидностью лизинговых сделок является

"возвратный лизинг". По сути он представляет собой двухстороннюю

лизинговую сделку. Особенностью подобного рода договоров лизинга является то,

что лизингополучатель является одновременно и "поставщиком"

лизингуемого оборудования, другими словами, собственник оборудования продает

его лизинговой компании и одновременно заключает с ней договор лизинга на это

же оборудование в качестве лизингополучателя. Сделка совершается в следующей

последовательности:

1)

заключается лизинговое соглашение между арендодателем и арендатором;

2)

лизинговая предприятие покупает оборудование у арендатора ‑ собственника

оборудования;

3)

арендатор регулярно выплачивает арендные платежи согласно условиям

лизингового контракта.

Преимущества такой сделки

для первоначального собственника, а впоследствии лизингополучателя оборудования

состоят в следующем:

·

он может прибегнуть к услугам лизинговой компании в случаях, уже

после покупки оборудования, когда стало очевидным, что отвлечение значительных

средств из оборота на закупку этого оборудования привело или может привести к

ухудшению его финансового положения;

·

он получает от лизинговой компании полную стоимость оборудования,

возвращает затраченные на закупку оборудования средства, сохраняя при этом за

собой право владения и пользования этим оборудованием;

·

он может вести переговоры с лизинговой компанией (которые иногда

могут занимать длительное время) уже имея необходимое ему оборудование и

используя его. Кроме того:

·

арендные платежи вычитаются из суммы налогооблагаемой прибыли

предприятия и учитываются, как текущие оперативные расходы;

·

от арендатора требуется представить меньшее чем при получении

банковского кредита дополнительное гарантийное обеспечение сделки (акций,

облигаций, банковского поручительства или каких-либо других форм гарантий).

Таким образом, даже те

компании, которые на момент покупки оборудования по каким-либо причинам не

хотели, не могли или попросту не знали о возможностях лизинга, имеют

возможность использовать все его преимущества (включая ускоренную амортизацию,

отнесение лизинговых платежей на себестоимость и т.д.) уже после приобретения

оборудования. Эта схема лизинга часто используется именно с целью получения

налоговых льгот, предусмотренных для договора финансовой аренды.

Наконец, возвратный

лизинг часто является наиболее эффективным и относительно дешевым способом улучшения

финансового положения предприятия. Величина арендных платежей при данном виде

лизинга зависит в основном от текущей стоимости кредита и стоимости арендуемого

оборудования за вычетом амортизации.

Разность между покупной

ценой оборудования и ценой его реализации лизингодателю обычно не выплачивается

арендатору, а учитывается в амортизации, либо пропорционально распределяется

через арендные платежи. В случае, если рыночная цена на момент заключения

сделки ниже, чем неамортизированная остаточная стоимость оборудования, разница

учитывается на балансе арендатора как убытки. Важным преимуществом возвратного

лизинга является использование уже находящегося в эксплуатации оборудования в

качестве источника финансирования строящихся новых объектов.

Возвратный лизинг дает

возможность рефинансировать капитальные вложения с меньшими затратами, чем

через привлечение банковских ссуд, особенно если платежеспособность предприятия

ставится кредитующими организациями под сомнение ввиду неблагоприятного

соотношения между его уставным и заемным фондами и возможностью получить

дополнительные заемные средства, только под рисковый (более высокий) ссудный

процент. Следует также подчеркнуть, что данный лизинг является источником

средне- и долгосрочного рефинансирования, в то время как коммерческие

банковские кредиты выдаются, как правило, на срок в 1,5 года с необходимостью

их последовательного возобновления.

3). Левередж

(кредитный, паевой, раздельный) лизинг или лизинг с дополнительным привлечением средств наиболее сложный, так

как связан с многоканальным финансированием и используется, как правило, для

реализации дорогостоящих проектов.

Отличительной чертой

этого вида лизинга является то, что лизингодатель, покупая оборудование,

выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму

он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая

компания продолжает пользоваться всеми налоговыми льготами, которые

рассчитываются из полной стоимости имущества.

Другой особенностью этого

вида лизинга является то, что лизингодатель берет ссуду на определенных

условиях, которые не очень характерны для отечественных финансово-кредитных

отношений. Кредит берется без права обращения иска на активы лизингодателя.

Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на

имущество до погашения займа и уступает им права на получение части лизинговых

платежей в счет погашения ссуды.

Таким образом, основной

риск по сделке несут кредиторы ‑ банки, страховые компании,

инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата

ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На

Западе более 85% всех крупных лизинговых сделок построены на основе левередж

лизинга.

4). Лизинг ─ это

помощь в продажах

представляет собой

осуществление сбыта имущества с использованием лизинга на основании

специального соглашения, заключенного между поставщиком (продавцом) имущества и

лизинговой компанией. Эти соглашения имеют различные формы. В простейшем случае

название лизинговой компании, ее адрес, телефон и основные условия лизинга

указываются в рекламных материалах поставщика, и все вопросы по лизингу

имущества с потенциальным пользователем непосредственно решает лизинговая

компания. Однако чаще всего соглашение между поставщиком и лизинговой компанией

предусматривает возможность заключения самим поставщиком от лица лизинговой

компании лизингового договора. При этом в соглашении между поставщиком и

лизинговой компанией предусмотрено, что в случае банкротства лизингополучателя

поставщик обязан выкупить имущество у лизинговой компании.

5). Сублизинг. Часто лизинг осуществляется не на прямую, а через

посредника. Схематично это выглядит так. Имеется основной лизингодатель,

который через посредника, как правило, также лизинговую компанию, сдает

оборудование в аренду лизингополучателю. При этом в договоре предусматривается,

что в случае временной неплатежеспособности или банкротстве посредника

лизинговые платежи должны поступать основному лизингодателю. Подобные сделки

получили название "сублизинг".

В международной сфере

сублизинговые сделки, получившие название "дабл диппинг" (double

dipping), используют комбинацию налоговых выгод в двух и более странах.

Эффективность таких сделок связана с тем, что выгоды от налоговых льгот,

например, в Великобритании больше, если лизингодатель имеет право

собственности, а в США ‑ если лизингодатель имеет право владения.

Учитывая данные особенности, лизинговое соглашение может быть построено по

следующей схеме.

Лизинговая компания в

Великобритании покупает оборудование (право собственности) и отдает его в

лизинг американской лизинговой компании (право владения), которая в свою

очередь передает их в лизинг местным лизингополучателям.

6). Оперативный

лизинг. Этот вид лизинга применяется при

небольших сроках аренды оборудования, при котором продолжительность жизненного

цикла изделия значительно больше контрактного срока аренды. При оперативном

лизинге оборудование не полностью амортизируется за время аренды, и может быть

вновь сдано в аренду или возвращено арендодателю. На практике сделки

оперативного лизинга не превышают трехгодичного периода. Арендатор в данных

сделках сохраняет за собой право аннулировать контракт при условии

предварительного уведомления арендодателя. Эта форма лизинга предусматривает большую

ответственность арендатора за сохранность объекта аренды. Арендатор берет на

себя обязательство самостоятельно заключать контракты с предприятием-поставщиком

на ремонт и техническое обслуживание оборудования.

Для оперативного лизинга

характерны следующие признаки:

·

срок договора лизинга значительно меньше нормативного срока

службы имущества, вследствие чего лизингодатель не рассчитывает возместить

стоимость имущества за счет поступлений от одного договора; имущество в лизинг

сдается многократно; в лизинг сдается не специально приобретаемое по заявке

лизингополучателя имущество, а имеющееся в лизинговой компании. Иными словами,

лизинговая компания, приобретая имущество, не знает его конкретного

пользователя. В связи с этим лизинговые компании, специализирующиеся на

оперативном лизинге, должны хорошо знать конъюнктуру рынка лизингового

имущества ─ как нового, так и бывшего в употреблении;

·

обязанности по техническому обслуживанию, ремонту, страхованию

лежат на лизинговой компании;

·

лизингополучатель может расторгнуть договор, если имущество в

силу непредвиденных обстоятельств окажется в состоянии, непригодном для

использования;

·

риск случайной гибели, утраты, порчи лизингового имущества лежит

на лизингодателе;

·

размеры лизинговых платежей при оперативном лизинге выше, чем при

финансовом лизинге, поскольку лизингодатель должен учитывать дополнительные

риски, связанные, например, с отсутствием клиентов для повторной сдачи

имущества, возможной порчей или гибелью имущества;

·

по окончании срока договора имущество, как правило, возвращается

лизингодателю.

По желанию

лизингополучатель имеет право продлить договор на новых условиях и даже

приобрести его в собственность. Если финансовый лизинг по своей экономической

сущности можно сравнить с долгосрочным финансированием капитальных вложений, то

при оперативном лизинге арендные платежи сравнимы с текущими оперативными

расходами.

Формирование и развитие

данного вида лизинга становится возможным с появлением вторичного рынка

лизингуемого оборудования, поскольку у арендодателя появляется проблема

реализации имущества по окончании срока лизинга. Эта новая проблема вызывает

необходимость работы в области управления имуществом и перепродажи имущества,

вернувшегося к лизингодателю.

Лизингодатель вынужден

сдавать лизингуемое оборудование во временное пользование несколько раз и для

него возрастает риск по возмещению остаточной стоимости объекта лизинга при

отсутствии спроса на него. Риск, связанный с управлением имуществом, не

ограничивается проблемой, что делать с имуществом по окончании срока лизинга ‑

при оперативной аренде срок договора редко бывает соизмерим со сроком

"жизни" имущества. Рост рынка оперативной аренды вызван тем, что

арендодатели ищут новых возможностей в области внебалансового финансирования,

защиты против рисков, связанных с остаточной стоимостью и уменьшением

периодических платежей. Арендодатели под давлением конкуренции вынуждены

рассчитывать объемы платежей на базе прибыли после налогообложения и переносить

налоговые льготы владения имуществом на арендатора в форме уменьшения

лизинговых платежей. Имущество, сдаваемое в оперативную аренду, разнообразно:

от автомобилей (именно этот вид имущества, в первую очередь, диктует

необходимость создания "вторичного" рынка) до компьютеров, с которыми

связан риск технологического устаревания.

Несмотря на то, что уже

появилась практика оперативного лизинга, остаются сомнения относительно

соответствия этого понятия российской нормативно-правовой базе. По мнению

многих экспертов, согласно ст. ст. 665-670 ГК РФ, лизинговая сделка может быть

заключена в отношении того или иного оборудования только один раз ─ в

момент его приобретения лизингодателем для лизингополучателя. В случае, когда

предмет оперативного лизинга возвращается арендодателем (либо затребуется им до

истечения срока окончания договора финансового лизинга), этот предмет, вновь

переданный в аренду, будет являться предметом текущей аренды. При этом

происходит превращение лизинговых отношений в отношения по поводу текущей

аренды. Таким образом, оперативный лизинг есть хорошо известная всем аренда.

7). "Мокрый"

и "чистый" лизинг. По

объему обслуживания передаваемого имущества лизинг подразделяется на

"чистый" и "мокрый".

Мокрый лизинг (wet

leasing) предполагает обязательное техническое обслуживание оборудования, его

ремонт, страхование и другие операции, за которые несет ответственность

лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель

может взять на себя обязанности по подготовке квалифицированного персонала,

маркетинга, поставке сырья и др. Если техническое обслуживание оборудования,

его ремонт, страхование и др. лежат на лизингодателе, то говорят о

"лизинге, включающем дополнительные обязательства" (wet leasing).

Предметом такого вида лизинга, как правило, бывает сложное специализированное

оборудование. Wet leasing обычно используют либо изготовители этого

оборудования, либо оптовые организации; финансовые учреждения и банки редко

обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует

необходимая техническая база.

В связи с тем, что в

России пока еще не сложился рынок лизинговых услуг и практически нет лизинговых

компаний, которые могли бы обеспечить качественное техническое обслуживание

объектов лизинга, наиболее распространенным видом лизинга является чистый.

Чистый лизинг (net leasing) ‑ это отношения, при которых все обслуживание

имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по

обслуживанию оборудования не включаются в лизинговые платежи. В отношениях

"чистого лизинга" участвуют банки, страховые компании и иные

финансовые организации, занимающиеся лизинговым бизнесом.

Объекты

и субъекты лизинговых отношений

Объектом лизинга могут

быть любые не потребляемые вещи, используемые для предпринимательской

деятельности, кроме земельных участков и других природных объектов.

Таким образом, в лизинг

может передаваться любое имущество, которое не запрещено к свободному обращению

на рынке. Это может быть движимое и недвижимое имущество.

В зависимости от объекта

лизинга следует различать лизинг движимого имущества (лизинг оборудования) и

лизинг недвижимого имущества.

Земельные участки и

другие природные объекты у нас в стране могут быть предметом договора аренды,

но не могут быть переданы в финансовую аренду. Данное ограничение предмета

финансовой аренды объясняется тем, что такое использование с

предпринимательской целью земли и других природных объектов регулируются

земельным кодексом.

Изучение состояния

финансового лизинга в развитых странах позволяет выделить основные группы

оборудования, сдаваемого в лизинг:

- транспортное (транспортные самолеты,

автомобили, морские суда, железнодорожные вагоны и т. п.);

- оборудование связи (радиостанции,

спутники, почтовое оборудование и т. п.);

- сельскохозяйственное оборудование;

- строительное (краны, бетономешалки и

т. п.)

и многое другое.

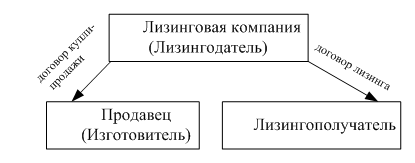

Типичная лизинговая

сделка выглядит следующим образом (рис. 5.1):

Рис. 5.1.

Схема лизинговой сделки

Таким образом, субъектами

лизинга являются:

Лизингодатель ‑ физическое

или юридическое лицо, которое за счет привлеченных и (или) собственных денежных

средств приобретает в ходе реализации договора лизинга в собственность

имущество и предоставляет его в качестве предмета лизинга лизингополучателю за

определенную плату, на определенный срок и на определенных условиях во

временное владение и в пользование с переходом или без перехода к

лизингополучателю права собственности на предмет лизинга.

Лизингополучатель ‑

физическое или юридическое лицо, которое в соответствии с договором лизинга

обязано принять предмет лизинга за определенную плату, на определенный срок и

на определенных условиях во временное владение и в пользование в соответствии с

договором лизинга.

Продавец ─ физическое

или юридическое лицо, которое в соответствии с договором купли ‑ продажи

с лизингодателем продает лизингодателю в обусловленный срок имущество,

являющееся предметом лизинга. Продавец обязан передать предмет лизинга

лизингодателю или лизингополучателю в соответствии с условиями договора купли ‑

продажи. Продавец может одновременно выступать в качестве лизингополучателя в

пределах одного лизингового правоотношения.

В качестве лизингодателя

могут выступать:

-

Банки и другие

кредитные учреждения. В уставе которых предусмотрена лизинговая деятельность.

-

Лизинговые компании –

финансовые компании, специализирующиеся только на финансировании сделки (оплате

имущества), или универсальные, оказывающие не только финансовые услуги, но и

другие услуги, связанные с реализацией лизинговых операций, например,

техническое обслуживание, обучение, консультации и т.п.

-

Любая предприятие,

в учредительных документах которой предусмотрена лизинговая деятельность,

имеющая лицензию и достаточное количество финансовых средств.

Лизингополучателем может

быть юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин,

занимающийся предпринимательской деятельностью без образования юридического

лица и зарегистрированный в качестве индивидуального предпринимателя,

получающего имущество в пользование по договору лизинга.

Продавцом лизингового

имущества может быть предприятие-изготовитель, торговая организация или другое

юридическое лицо или гражданин, продающие имущество, являющееся объектом

лизинга.

Субъектами лизинга могут

быть также предприятия с иностранными инвестициями, осуществляющие свою

деятельность.

Необходимо заметить, что

узко специализированные лизинговые компании обычно имеют дело с одним видом

товара (легковые автомобили, контейнеры) или с товарами одной группы

стандартных видов (строительное оборудование, оборудование для технических

предприятий).

Финансовая аренда

(лизинг) является важным источником долгосрочного и среднесрочного

финансирования для предприятий во многих странах, независимо от их величины или

уровня развития. Механизм лизинга обеспечивает дополнительный приток

финансирования в производственный сектор, способствуя увеличению внутреннего

производства, росту продаж внеоборотных активов и развитию финансовых

механизмов, доступных предприятиям.

Одним из возможных

источников ускорения экономического роста называют сектор малого бизнеса. Лизинг

является эффективным механизмом финансирования этого сектора, который

банковская сфера традиционно обходила стороной. Сейчас все большее количество

лизингодателей в своей деятельности ориентируется на малые и средние

предприятия. С малым бизнесом работают не только лизинговые компании, связанные

с администрацией регионов, муниципальными банками, федеральными и местными

агентствами содействия развитию малого и среднего бизнеса, как это было в

1997-1999 гг. Результаты опроса, проведенного МФК, показывают, что малые и

средние предприятия являются клиентами 78% лизинговых компаний.

Развитая лизинговая

отрасль расширит возможности финансирования реального сектора экономики, будет

способствовать росту внутреннего производства, реализации основных средств, а

также расширит выбор механизмов финансирования, доступных российским

предприятиям.

Процесс обновления

основных фондов финансируется в основном за счет нераспределенной прибыли

предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за

последние полтора года произошло увеличение объемов банковского кредитования

реального сектора, банки по-прежнему не выполняют своей роли финансового

посредника. Лизинг, как механизм альтернативного финансирования, может сыграть

чрезвычайно важную роль в выполнении этой стратегической задачи, стоящей перед

российской экономикой, в переоснащении основных фондов промышленных

предприятий.

Это может быть интересно (избранные параграфы):

- Организация энергетического хозяйства предприятия

- Производственный процесс и принципы его организации

- Износ и амортизация основных средств

- Общие требования к системам управления качеством

Похожие материалы:

Роль концепции риска в управлении инновационными проектами

Роль концепции риска в управлении инновационными проектами (Гольдштейн Г.Я.)

Роль контроля в процессе реализации стратегии

Роль научно-технической подготовки производства

Гольдштейн Г.Я. Стратегический инновационный менеджмент: Роль неопределенности в задаче оптимизации управления предпринимательскими проектами

Роль неопределенности в задаче оптимизации управления предпринимательскими проектами

|