|

Экономика, организация и управление на предприятии

Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с.

3. Организация и планирование производства

3.2. Планирование и организация цикла создания и освоения новой продукции и технологии

3.2.2. Виды эффекта от сокращения цикла СОНТ

Оценка экономического

эффекта от сокращения цикла СОНТ может быть проведена отдельно по видам

(составляющим) и по общей сумме. К отдельным видам эффекта относят:

-

сокращение затрат в результате проведения организационных и технических

мероприятий;

-

снижение себестоимости при освоении изделий в результате проведения

функционально-стоимостного анализа (ФСА);

-

снижение себестоимости продукции за счет условно-постоянных расходов,

приходящихся на одно изделие, вследствие увеличения выпуска новых изделий и за

счет условно-переменных (прямых) затрат, вследствие снижения трудоемкости в

период подготовки и освоения производства;

-

ускорение освоения новой продукции – эффект, получаемый за счет

производства и эксплуатации дополнительного количества новой продукции.

Перечисленные виды

экономического эффекта, получаемые при сокращении цикла СОНТ, являются

независимыми и могут быть просуммированы для определения результативного

суммарного эффекта, получаемого за счет совершенствования процессов СОНТ и

повышения качества новой техники.

Первая составляющая

эффекта (Э1) выражается в сокращении затрат в результате

проведения организационных и технических мероприятий, направленных на

сокращение трудоемкости стадий и этапов ТП. Достигается это, как уже выше было

сказано, путем использования унификации и стандартизации конструкций, типизации

технологических процессов и стандартизации технологического оснащения либо с

помощью механизации и автоматизации инженерного труда, например использования

САПР и др.

Механизация и

автоматизация инженерного труда связана с капитальными затратами на

приобретение соответствующей техники. В этом случае экономический эффект

определяется по формуле

(3.1) (3.1)

где  и и  – текущие затраты по i-й стадии

или этапу соответственно по традиционному и новому вариантам; – текущие затраты по i-й стадии

или этапу соответственно по традиционному и новому вариантам;

и и  –

капитальные затраты по i-й

стадии или этапу соответственно по вариантам; –

капитальные затраты по i-й

стадии или этапу соответственно по вариантам;

n – число стадий или этапов подготовки

производства, по которым достигнута экономия;

Ен – нормативный коэффициент

экономической эффективности.

Вторая составляющая

эффекта (Э2) выражается в снижении себестоимости при освоении

изделий в результате проведения функционально-стоимостного анализа (ФСА). Этот

анализ улучшает параметры осваиваемой техники, вызванные ростом уровня качества

проектирования, а также повышением прогрессивности принимаемых технических

решений, которые косвенным образом способствуют сокращению сроков освоения и

уменьшению затрат.

Снижение себестоимости

при освоении новых изделий, возникающее в условиях использования ФСА в сфере

проектирования (заштрихованная площадь на рис. 3.3), определяется как

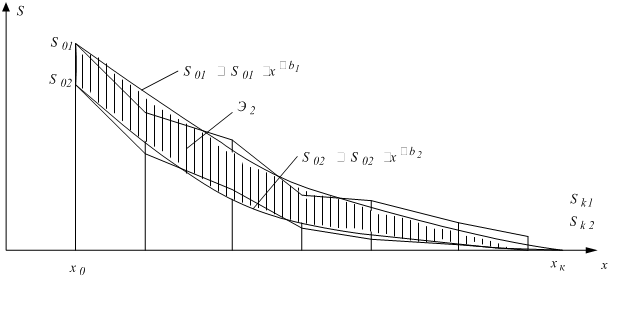

разность интегрированных функций.

, (3.2) , (3.2)

Рис. 3.3. Кривые

освоения новой продукции до и после проведения функционально-стоимостного

анализа

где S01 и S02 ─ начальные значения

себестоимости до и после проведения ФСА;

х0, хk ─ начальный и конечный номера

выпущенных изделий в период освоения выпуска;

х ─ порядковый номер

изготовленного сначала освоения изделия;

b1 и b2 ─ коэффициенты крутизны кривой освоения до и

после проведения ФСА;

индексы 1 и 2

соответствуют вариантам до и после использования ФСА.

Третья составляющая

экономического эффекта (ЭЗ) выражается в снижении

себестоимости продукции за счет условно-постоянных расходов, приходящихся на

одно изделие, вследствие увеличения выпуска новых изделий и за счет

условно-переменных (прямых) затрат, вследствие снижения трудоемкости в период

подготовки и освоения производства:

, (3.3) , (3.3)

где  и и  ─ условно-переменные затраты на

единицу годного изделия в период подготовки и освоения по 1-му и 2-му вариантам; ─ условно-переменные затраты на

единицу годного изделия в период подготовки и освоения по 1-му и 2-му вариантам;

─ условно-постоянные расходы

на запланированный объем выпуска изделий; ─ условно-постоянные расходы

на запланированный объем выпуска изделий;

N ─ суммарное число выпущенных

изделий с начала и до конца освоения по 1-му варианту (равно порядковому

номеру);

ΔN ─ дополнительное количество

продукции, полученной при рационально организованном освоении выпуска

определяется по формуле.

, (3.4) , (3.4)

где  и и  ─ продолжительность цикла

освоения соответственно без осуществления мероприятий, направленных на

ускорение освоения (нормальная), и при ускоренном освоении производства

(сокращенная). ─ продолжительность цикла

освоения соответственно без осуществления мероприятий, направленных на

ускорение освоения (нормальная), и при ускоренном освоении производства

(сокращенная).

На рис. 3.4

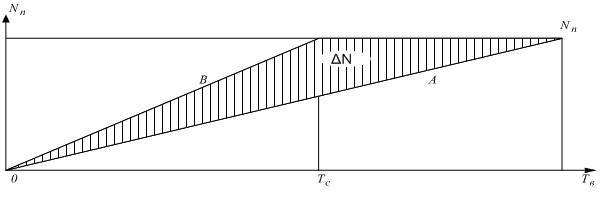

показано, что рост выпуска продукции N является функцией от времени Т.

Эта функция различна для разных циклов освоения производства NА = f1(ТН),

NВ = f2(ТН).

Эти функции изображены в виде линий А и В; заштрихованная

площадь, ограниченная линиями и плановым выпуском, соответствует

дополнительному количеству продукции, получаемому в результате ускорения

освоения производства.

Четвертая составляющая

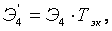

экономического эффекта (Э4) от ускорения освоения новой

продукции – эффект, получаемый за счет производства и эксплуатации

дополнительного количества более производительной новой техники у потребителя.

Рис. 3.4. График

роста выпуска продукции

Годовая экономия в

процессе эксплуатации новой техники определяется по формуле

, (3.5) , (3.5)

где З1 и З2

– годовые приведенные затраты на единицу заменяемой и новой техники,

определяются по формуле

З = Сr + Ен К, (3.

6)

где Cr – себестоимость годовой эксплуатации

единицы продукции;

– годовые сопутствующие капиталовложения; – годовые сопутствующие капиталовложения;

В1 и В2 – годовая производительность

заменяемой и новой техники;

– дополнительное количество новой продукции,

полученной при ускоренном освоении. – дополнительное количество новой продукции,

полученной при ускоренном освоении.

Экономия за весь срок

использования дополнительного количества техники в сфере эксплуатации

составляет

(3.7) (3.7)

где  –

срок службы техники, соответствующий установленному сроку ее амортизации. –

срок службы техники, соответствующий установленному сроку ее амортизации.

Это может быть интересно (избранные параграфы):

- Экономическое содержание и структура оборотных средств

- Организация производственного процесса в пространстве. Производственная структура предприятия

- Организация транспортного хозяйства предприятия

- Финансовая отчетность предприятия

Похожие материалы:

Виды экономических циклов и их причины

Виды ценных бумаг - ст.143 ГК РФ

Виды ценных бумаг

Виды, источники и методы сбора маркетинговой информации

Гольдштейн Г.Я. Основы менеджмента: Виляние характера внешней среды на методы управления фирмой

Вина двух или более судов в

столкновении

|