|

Экономика, организация и управление на предприятии

Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с.

2. РЕСУРСЫ И ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

2.6. Финансы предприятия

2.6.5. Финансовая отчетность предприятия

Финансовая отчетность ─ это набор

систематизированной, структурированной и взаимосвязанной информации,

адресованной широкому кругу компетентных пользователей, необходимой для оценки

финансового положения организации на отчетную дату, результатов

финансово-хозяйственной деятельности и изменения в финансовом положении

организации за отчетной период и составляемой в соответствии со стандартами

финансовой отчетности.

Финансовая отчетность

является открытой для заинтересованных пользователей и не может быть отнесена к

сведениям ограниченного доступа или коммерческой тайне, за исключением

сведений, составляющих государственную тайну.

Основной задачей финансовой отчетности является

удовлетворение информационных потребностей инвесторов, акционеров, кредиторов,

контрагентов, работников различных организаций, государственных органов и

общественности, с целью принятия ими независимых экономических решений.

Финансовая отчетность

формируется организацией на основе данных бухгалтерского учета. В России

отечественный бухгалтерский учет жестко регламентируется государством и

фактически служит целям государственного (прежде всего, налогового) надзора за

бизнесом и должен решать две основные задачи:

1) обеспечение прав граждан,

организаций и общества на получение информации о деятельности экономических

субъектов,

2) создание механизма

регулирования учета в России.

Финансовая отчетность

организации состоит из бухгалтерского баланса, отчета о прибылях и убытках,

приложений к ним и пояснительной записки, а также аудиторского заключения, если

данная отчетность в соответствии с федеральными законами подлежит обязательному

аудиту.

Бухгалтерская финансовая отчетность

должна давать достоверное и полное представление о финансовом положении

организации, финансовых результатах ее деятельности и изменениях в ее

финансовом положении. Достоверной и полной считается бухгалтерская отчетность,

сформированная исходя из правил, установленных нормативными актами по

бухгалтерскому учету. Бухгалтерская отчетность организации должна включать

показатели деятельности всех филиалов, представительств и иных подразделений.

При составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений

к ним организация должна придерживаться принятых ею их содержания и формы

последовательно от одного отчетного периода к другому.

Для составления

бухгалтерской отчетности отчетной датой считается последний календарный день

отчетного периода. При составлении бухгалтерской отчетности за отчетный год принято

считать календарный год с 1 января по 31 декабря включительно.

Бухгалтерская отчетность в зависимости от периода, за который она

составляется, бывает периодической (квартальная, полугодовая и за 9 месяцев) и

годовой.

В состав бухгалтерской финансовой отчетности включаются следующие

формы:

1.

Бухгалтерский баланс ‑ форма №1.

2.

Отчет о прибылях и убытках – форма №2.

3.

Отчет об изменениях капитала – форма №3.

4.

Отчет о движении денежных средств – форма №4.

5.

Приложение к бухгалтерскому балансу – форма №5.

6.

Отчет о целевом использовании полученных средств ‑ форма №6.

7.

Итоговая часть аудиторского заключения.

Бухгалтерский баланс должен характеризовать финансовое

положение организации по состоянию на отчетную дату, активы и обязательства

должны представляться с подразделением в зависимости от срока обращения

(погашения) на краткосрочные (не более 12 месяцев) и долгосрочные (свыше 12

месяцев). Бухгалтерский баланс должен содержать следующие числовые показатели,

в соответствии с табл. 2.2.

|

Таблица 2.2

|

|

Структура

бухгалтерского баланса

|

|

Раздел

|

Группа статей

|

Статьи

|

|

1

|

2

|

3

|

|

АКТИВ

|

|

Внеоборотные активы

|

Нематериальные активы

|

Права на объекты интеллектуальной (промышленной)

собственности

|

|

|

|

Патенты, лицензии, товарные знаки, знаки обслуживания,

иные аналогичные права и

активы

|

|

|

|

Организационные расходы

|

|

|

|

Деловая репутация организации

|

|

|

Основные средства

|

Земельные участки и объекты

природопользования

|

|

|

|

Здания, машины, оборудование и другие основные

средства

|

|

|

|

Незавершенное строительство

|

|

|

Доходные вложения в

материальные ценности

|

Имущество для передачи в лизинг

|

|

|

Имущество, предоставляемое по договору проката

|

|

|

Финансовые вложения

|

Инвестиции в дочерние общества

|

|

|

|

Инвестиции в зависимые общества

|

|

|

|

Инвестиции в другие организации

|

|

|

|

Займы, предоставленные организациям на срок более 12

месяцев

|

|

|

|

Прочие финансовые вложения

|

|

Оборотные активы

|

Запасы

|

Сырье, материалы и другие аналогичные ценности

|

|

|

|

Затраты в незавершенном производстве (издержках

обращения)

|

|

|

|

Готовая продукция, товары для перепродажи и товары

отгруженные

|

|

|

|

Расходы будущих периодов

|

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

|

|

|

Дебиторская задолженность

|

Покупатели и заказчики

|

|

|

|

|

|

Окончание

таблицы 2.2

|

|

Раздел

|

Группа статей

|

Статьи

|

|

|

|

Векселя к получению

|

|

|

|

Задолженность дочерних и зависимых обществ

|

|

|

|

Задолженность участников (учредителей) по вкладам в

уставный капитал

|

|

|

|

Авансы выданные

|

|

|

|

Прочие дебиторы

|

|

|

Финансовые вложения

|

Займы, предоставленные организациям на срок менее 12

месяцев

|

|

|

|

Собственные акции, выкупленные у акционеров

|

|

|

|

Прочие финансовые вложения

|

|

|

Денежные средства

|

Расчетные счета

|

|

|

|

Валютные счета

|

|

|

|

Прочие денежные средства

|

|

ПАССИВ

|

|

Капитал и

резервы

|

Уставный капитал

|

|

|

|

Добавочный капитал

|

|

|

|

Резервный капитал

|

Резервы, образованные в соответствии с

законодательством

|

|

|

|

Резервы, образованные в соответствии с

учредительными документами

|

|

|

Нераспределенная прибыль (непокрытый убыток

вычитается)

|

|

|

Долгосрочные обязательства

|

Заемные средства

|

Кредиты, подлежащие погашению более чемчерез12

месяцев после отчетной даты

|

|

|

|

Займы, подлежащие погашению более чемчерез12 месяцев

после отчетной даты

|

|

|

Прочие обязательства

|

|

|

Кратко-срочные обязательства

|

Заемные средства

|

Кредиты, подлежащие погашению в течение 12 месяцев

после отчетной даты

|

|

|

|

Займы, подлежащие погашению в течение 12 месяцев

после отчетной даты

|

|

|

Кредиторская задолженность

|

Поставщики и подрядчики

|

|

|

|

Векселя к уплате

|

|

|

|

Задолженность перед дочерними и зависимыми

обществами

|

|

|

|

Задолженность перед персоналом организации

|

|

|

|

Задолженность перед бюджетом и государственными

внебюджетными фондами

|

|

|

|

Задолженность участникам (учредителями) по выплате

доходов

|

|

|

|

Авансы полученные

|

|

|

|

Прочие кредиторы

|

|

|

Доходы будущих периодов

|

|

|

|

|

|

|

|

Формула баланса:

Актив = Пассив

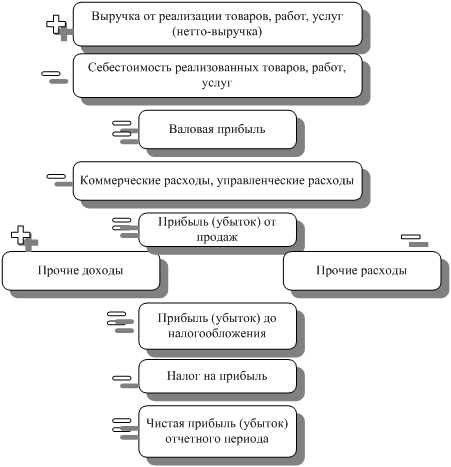

Отчет о прибылях и убытках

При заполнении данной

формы поэтапно формируются следующие показатели (рис. 2.8):

·

прибыль (убыток) от продаж;

·

прибыль (убыток) до налогообложения (финансовый результат);

·

чистая прибыль (убыток) отчетного периода.

Доходы и расходы предприятия отражаются по разделам:

·

Доходы и расходы по обычным видам деятельности;

·

Прочие доходы и расходы.

Рис. 2.8. Порядок формирования отчета о

прибылях и убытках предприятия

Прочие формы финансовой отчетности предназначены для раскрытия

информации по отдельным направлениям деятельности предприятия.

В Отчете об изменениях

капитала содержится информация о движении уставного (складочного)

капитала, резервного капитала, дополнительного капитала, а также информация об

изменениях величины нераспределенной прибыли (непокрытого убытка) организации.

Данные Отчета о движении денежных средств характеризуют изменения в

финансовом положении организации в разрезе текущей, инвестиционной и финансовой

деятельности.

В Приложении к

бухгалтерскому балансу – приводятся раздельно данные о первоначальной

(восстановительной) стоимости основных средств, нематериальных активов,

доходных вложений в материальные ценности и начисленной амортизации.

Отчет о целевом использовании полученных средств ─

полное отражение остатков и оборотов

по бухгалтерскому счету «Целевое финансирование» и представляет собой аналог

сметы или бюджета организации в целом.

Бухгалтерский учет и

сформированная на его основе финансовая отчетность должны быть нацелены, прежде

всего, на задачи управления бизнесом. Формируя, организуя и предоставляя

обществу информацию о своей финансово-хозяйственной деятельности, организация

решает свои текущие задачи:

1.) привлечение

инвестиций;

2.) установление

взаимоотношений с другими участниками рынка.

Это может быть интересно (избранные параграфы):

- Информационные технологии управления бизнес-процессами на предприятии

- Решения по распределению

- Роль лизинга в развитии промышленного предприятия

- Сущность организации производства

Похожие материалы:

Финансовая ответственность за нарушение налогового законодательства

Гольдштейн Г.Я. Стратегический инновационный менеджмент: Финансовая оптимизация структуры НИОКР

Финансовая оптимизация структуры НИОКР

Финансовая оценка научно-технических проектов

Финансовая политика (Фролова Т.А.)

Финансовая система

|