|

Экономика, организация и управление на предприятии

Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с.

2. РЕСУРСЫ И ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

2.6. Финансы предприятия

2.6.2. Доходы и расходы предприятия

Первоначально, при создании хозяйствующих субъектов, источником

приобретения производственных фондов, нематериальных активов, необходимых для

осуществления хозяйственной деятельности, является уставный (складочный)

капитал. В процессе хозяйственной деятельности организации (предприятия) несут

денежные затраты, не однородные по своему экономическому содержанию и

назначению. Отсюда возникает следующая классификация расходов:

1. Исходя из их экономического содержания, все денежные

затраты предприятий можно разбить на три самостоятельные группы:

1.) расходы, связанные с извлечением прибыли;

2.) расходы, не связанные с извлечением прибыли;

3.) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на

обслуживание производственного процесса, на выполнение работ и услуг, затраты

на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств,

направленных на потребление владельцев предприятия, благотворительные и

гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды,

социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые

платежи, отчисления в государственные внебюджетные фонды, расходы по

обязательному страхованию и т.п.

Расходы, связанные с извлечением прибыли и определяющие

себестоимость продукции (работ, услуг), состоят из стоимости материальных

затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда,

отчислений на социальные нужды, амортизацию основных средств и прочих затрат.

2. Расходы организации в зависимости от их характера, условий

осуществления и направлений деятельности подразделяются на:

1.) расходы по обычным видам деятельности;

2.) операционные расходы;

3.) внереализационные расходы;

Расходами по обычным видам деятельности являются расходы,

связанные с изготовлением и продажей продукции, выполнением работ, оказанием

услуг, т.е. расходы, осуществление которых связано с основным видом

деятельности.

К операционным расходам относятся расходы, не связанные с

основным видом деятельности. Это

·

расходы, связанные с предоставлением за плату прав, возникающих

из патентов, на различные виды интеллектуальной собственности;

·

расходы, связанные с продажей, выбытием и прочим списанием

основных средств и иных активов, отличных от денежных средств (кроме

иностранной валюты), товаров, продукции;

·

проценты, уплачиваемые организацией за предоставление ей в

пользование денежных средств (кредитов, займов);

·

расходы, связанные с оплатой услуг, оказываемых кредитными

организациями;

·

прочие операционные расходы.

В состав внереализационных расходов входят:

·

штрафы, пени, неустойки за нарушение условий договоров;

·

возмещение причиненных организацией убытков;

·

убытки прошлых лет, признанные в отчетном году;

·

суммы дебиторской задолженности, по которой истек срок исковой

давности;

·

курсовые разницы;

·

суммы уценки активов (за исключением внеоборотных активов) и пр.

Кроме расходов в процессе производства продукции, выполнения

работ, оказания услуг создается новая стоимость, которая определяется ценой

реализованной продукции, работ, услуг. Результатом их реализации является выручка

от реализации продукции, работ, услуг, которая поступает на расчетный счет

организации (предприятия). Организация имеет право в целях налогообложения

самостоятельно определять методы исчисления выручки в зависимости от выбранной

учетной политики. Законодательно определены два метода учета выручки

от реализации продукции (работ, услуг):

1)

по

мере отгрузки товаров (выполнения работ, услуг) и предъявления контрагенту

расчетных документов;

2)

по

мере оплаты и поступления денег на расчетный счет.

В Российской Федерации наибольшее распространение получил второй

метод, поскольку позволяет организациям производить своевременные расчеты с

бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи

имеется реальный денежный источник. Однако в случае авансовых расчетов за

отгруженную продукцию (работы, услуги) общий размер денежных средств не всегда

совпадает с фактической реализацией, так как возможна такая ситуация, когда

деньги на основе предоплаты поступили, а продукция не только не отгружена, но и

не произведена.

Выручка от реализации продукции (работ, услуг) является основным

источником возмещения авансированного в производство продукции (работ, услуг)

капитала, его накопления, формирования централизованных и децентрализованных

фондов денежных средств. Ее своевременное поступление обеспечивает

непрерывность кругооборота средств, бесперебойность производственного процесса.

Несвоевременное поступление выручки влечет простои в производстве, снижение

прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки характеризует начальную стадию

распределительных процессов. Из полученной выручки возмещаются материальные

затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда.

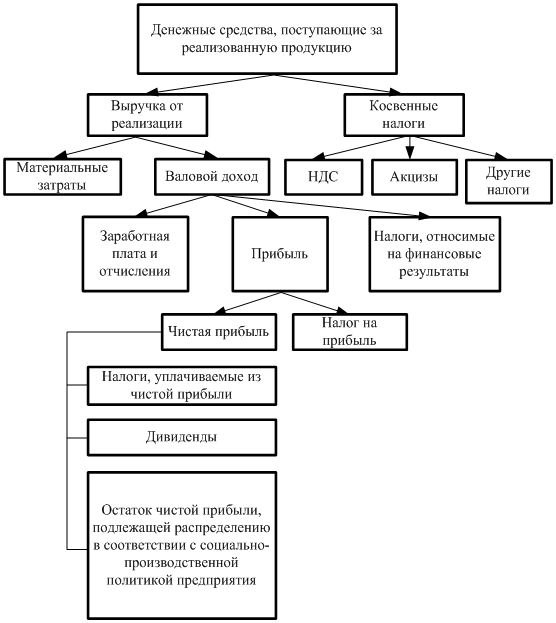

Дальнейшее распределение выручки связано с формированием

амортизационного фонда как источника воспроизводства основных средств и

нематериальных активов. Оставшаяся часть выручки представляет собой валовой

доход или вновь созданную стоимость, которая направляется на выплату заработной

платы и формирование чистого дохода предприятия. Часть чистого дохода

учитывается в себестоимости продукции (работ, услуг) в виде отчислений на

социальные нужды (Пенсионный фонд, Фонд социального страхования, Фонд

обязательного медицинского страхования), налогов и сборов, отчислений в

специальные внебюджетные фонды. Оставшаяся часть представляет собой прибыль предприятия.

Поступление выручки от реализации продукции (выполнения работ,

оказания услуг) свидетельствует о завершении кругооборота средств. До

поступления выручки издержки производства и обращения финансируются за счет

оборотных средств.

Распределение

средств, полученных за реализованную продукцию, работы и услуги, показано на

рис. 2.5.

Рис. 2.5. Распределение выручки от реализации

продукции

Результат кругооборота авансированного в производство продукции

(работ, услуг) капитала – это возмещение затраченных денежных средств и

формирование собственных источников финансирования простого и расширенного

воспроизводства, в том числе, амортизационных отчислений и прибыли.

Это может быть интересно (избранные параграфы):

- Организационные структуры управления Понятие организации и организационной структуры

- Оплата труда специалистов, служащих, руководителей

- Организационная подготовка производства новых изделий

- Организационная подготовка производства новых изделий

Похожие материалы:

Доходы государственного бюджета

Доходы бюджетов

государственных внебюджетных фондов - ст.146 БК РФ

Доходный подход к оценке недвижимости

Доходы организации

Доходы от использования

имущества, находящегося в государственной или муниципальной собственности - ст.42 БК РФ

Доходы от источников в Российской Федерации и

доходы от источников за пределами Российской Федерации

|