|

Арутюнова Д.В.

Стратегический менеджмент

Учебное пособие. Таганрог: Изд-во ТТИ ЮФУ, 2010. 122 с.

8. Ситуационный анализ компании

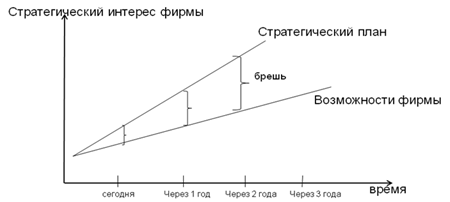

8.2. Анализ разрыва (gap-анализ)

Gap-анализ применяется в

случаях, когда текущие результаты компании имеют расхождения

с запланированными (рис.8.2).

Рисунок 8.2. Gap-анализ компании

После анализа разрабатывается план действий по устранению

разрыва. Таким образом, цель gap-анализа – определить, существует

ли разрыв между целями и возможностями и, если да, установить, как «заполнить»

его. Применение анализа разрыва означает:

- определение интереса фирмы,

выраженного в терминах стратегического планирования;

- выяснение реальных возможностей с

точки зрения текущего состояния среды и предполагаемого будущего состояния;

- определение конкретных показателей

стратегического плана;

- установление разницы между

показателями стратегического плана и возможностями, диктуемыми реальным

положением фирмы;

- разработка программ, необходимых

для заполнения разрыва.

Возможны следующие варианты проведения gap-анализа:

1) определение

расхождений по показателям продаж компании со средними показателями отрасли или

отраслевого лидера;

2) определение расхождений по времени разработки

продукта;

3) определение расхождений по

стоимости продукта со среднеотраслевыми параметрами или параметрами лидера;

4) определение расхождений по качеству продукции.

В случае если стратегический интерес

компании представлен одновременно несколькими параметрами используется

расширенное представление gap-анализа, которое предполагает одновременную оценку

деятельности по нескольким стратегическим направлениям.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:

Анализ производственных возможностей фирмы в реализации идеи проекта

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Анализ производства и реализации продукции

Анализ производительности труда

Анализ резервов роста объема производства

Анализ ресурсов компании (Арутюнова Д.В., 2010)

Анализ себестоимости продукции

|