|

М.А.Масыч

Финансовые и коммерческие расчеты на ЭВМ

Конспект лекций.Таганрог: Изд-во ТРТУ, 2005

2. ОЦЕНКА И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

2.1. Основные определения

Как правило, разного рода

финансовые операции предусматривают не отдельные разовые платежи, а множество

распределенных во времени выплат и поступлений. Совокупность ряда распределенных во времени платежей принято называть потоком

платежей или денежным потоком (cash flow). Как правило, любая финансовая

операция предполагает наличие двух потоков

платежей:

входящего — поступления (доходы) и исходящего - выплаты (расходы, вложения).

Эти потоки, а также поток процентных платежей, создаваемый начислением

процентов, формируют соответствующий

денежный фонд. Движение средств на счету фонда происходит в результате

действия входящего и выходящего потоков. В

финансовом анализе обычно заменяют эти

потоки одним двусторонним потоком платежей, причем поступления считаются

положительными величинами, а выплаты — отрицательными.

Удобное графическое средство

анализа — диаграмма двустороннего потока

платежей, которая показывает, как распределяются капиталовложения, и

доходы во времени. На горизонтальной оси

диаграммы откладывается время, а на вертикальной — денежные средства

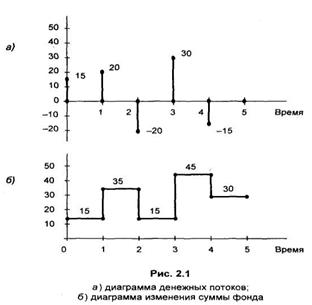

("плюс" — доходы, "минус" — расходы). В качестве примера на

рис. 2.1,а приведена диаграмма потока платежей, состоящего из поступлений: 15

млн. руб. - в момент времени t = 0;

20 млн. руб. — в момент t = 1;

30 млн. руб. — в момент t = 3; выплат 20 млн. руб. — в момент t = 2; 15 млн. руб. — в момент t = 4.

Диаграмма

двустороннего финансового потока в совокупности с заданным способом начисления процентов

однозначно

определяет зависимость от времени суммарной величины

(стоимости) денежного фонда,

формируемого этим потоком с учетом начисления процентов. На рис. 2.1,б показана

динамика накопленной стоимости фонда,

сформированного потоком, изображенным на рис. 2.1,а, без начисления

процентов. Характер изменения накопленной стоимости во времени зависит от способа начисления процентов, поэтому диаграммы

накопленной стоимости с учетом

начисления процентов будут рассматриваться

по мере решения конкретных задач.

Очевидно,

суммарная стоимость фонда на конец срока потока есть накопленная (наращенная)

сумма этого денежного потока. Накопленная сумма представляет собой сумму

всех членов

последовательности платежей с начисленными на них процентами к концу его

срока. После окончания срока потока платежей накопленная сумма заменяет всю предшествующую последовательность платежей. Аналогичным образом текущая

стоимость потока платежей - сумма платежей,

дисконтированных на момент времени, совпадающий с началом потока платежей, -

заменяет всю последующую совокупность платежей. Названные показатели представляют собой обобщающую характеристику потока платежей за весь срок с

учетом моментов времени, когда они выплачивались, в виде одного числа.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:

Основные определения

Основные обязанности осужденных - ст.11 УИК РФ

Основные обязанности

Основные организационные уровни разработки стратегии

Непомнящий Е.Г. Инвестиционное проектирование: Основные показатели эффективности инвестиционных проектов и методы их оценки

Основные полномочия федеральной инспекции труда

|