|

А.И.

Орлов

Теория принятия решений

Учебное пособие. - М.: Издательство "Март", 2004.

4. МОДЕЛИРОВАНИЕ В ТЕОРИИ ПРИНЯТИИ РЕШЕНИЙ

4.5. МОДЕЛИРОВАНИЕ И ОЦЕНКА РЕЗУЛЬТАТОВ ВЗАИМОВЛИЯНИЙ

ФАКТОРОВ

4.5.2. Пример применения эконометрического метода ЖОК

для изучения факторов, влияющих на налогооблагаемую базу подоходного налога

с физических лиц

Система

построенных моделей. Подоходный налог на физических лиц - один из основных

в системе налогообложения, действующей в Российской Федерации.

Для

изучение влияния различных факторов на налогооблагаемую базу подоходного налога

на физических лиц проанализирована ситуации в этой области с экономической точки

зрения, включая сбор статистических и иных материалов о действующей налоговой

системе РФ. Затем построена системы моделей для изучения влияния различных факторов

на налогооблагаемую базу подоходного налога на физических лиц. Модели предполагали

выявление факторов, влияющих на налогооблагаемую базу, и взаимосвязей между

этими факторами, численную оценку взаимовлияний факторов. После формулировки

сценариев развития ситуаций последовало проведение расчетов и анализ полученных

результатов. Расчеты проводились с помощью оригинального математического и программного

обеспечения, разработанного в Институте высоких статистических технологий и

эконометрики МГТУ им. Н.Э.Баумана.

Очевидными факторами, влияющими на налогооблагаемую базу подоходного налога,

являются:

1) объем

производства, соответственно, численность занятых работников и объем ФОТ (фонда

оплаты труда),

2) размеры

полной, скрытой, частичной безработицы,

3) объем

доходов, не облагаемых налогами: от натурального приусадебного (садово-огородного)

и домашнего хозяйства, частных услуг в области мелкого ремонта. репетиторства

и др.

4) инфляция,

частично компенсируемая повышением заработной платы;

5) уклонением

от уплаты дополнительной части налога лицами, работающими на нескольких работах,

6) бартер,

"черный нал" (миновавший кассу) и другие явления теневой экономики;

6) объем

неплатежей в целом и невыплаты заработной платы в частности.

В

учебном пособии "Налоги" под ред. Д.Г.Черника (М.: Финансы и статистика,

1998, 688 с.) на с.245-265 перечислено более 50 видов полного или частичного

освобождения граждан от уплаты подоходного налога. Перечень этот не полон: например,

лицо, купившее квартиру, освобождается от подоходного налога (государство частично

компенсирует стоимость квартиры). Некоторые из действующих освобождений вызывают

сомнения, в частности, освобождены от уплаты налогов доходы (в виде процентов

и выигрышей) от вкладов в банки; доходы от приобретения имущества (акций) на

приватизационные чеки, даже если стоимость имущества существенно превышает стоимость

чека... Первое из указанных освобождений дает возможность выплачивать зарплату

финансовым работникам путем открытия счетов, процентами с которым они могут

распоряжаться, - способ уйти от налогообложения.

Надо

иметь в виду, что Госкомстат дает не реальное, а рассчитанное распределение

населения по величине получаемого дохода (на основе логарифмически нормального

закона). Это установил проф. В.А.Скрипкин из НИФИ. Поэтому по данным Госкомстата

нельзя рассчитать влияние изменения ставок подоходного налога на суммарный сбор.

В

различных странах сложилась различная доля оплаты труда в стоимости изделия.

В США в 1988 г. ВНП составил 4862 млрд. долл., в то время как личный доход -

4063 млрд., а индивидуальные налоги - 590 млрд. ( 14,5% от личных доходов, 12,13%

от ВНП). В России в 1995 г. подоходный налог составил 2770,9 млрд. руб., или

2,17 %: от всех налоговых сборов, или примерно 0,26% от ВВП, т.е. доля этого

налога примерно в 50 раз меньше, чем в США.

После предварительного анализа налоговой ситуации в России была построена пробная

модель динамики экономики, включающая 13 факторов и 32 взаимосвязи между ними.

В настоящем подразделе не рассматривается, поскольку включает в себя единый

фактор налогообложения, без отдельного выделения подоходного налога с физических

лиц.

Далее

был рассмотрен список из 41 фактора, которые влияют на налогооблагаемую базу

подоходного налога с физических лиц.

После

анализа из них были отобраны 30 факторов, на основе которых построена модель

НФЛ-30 (НФЛ - по первым буквам: Налог на Физических Лиц), включающая эти 30

факторов и 465 взаимосвязей между ними. Расчет по модели НФЛ-30 показал, что

современная ситуация в России ведет к уходу экономики "в тень", росту

сокрытия налогов и коррупции, падению доверия к власти и готовности платить

налоги, падению уровня жизни населения и очень сильному сокращению налогооблагаемой

базы.

Однако

модель НФЛ-30 является слишком сложной и трудной для непосредственного анализа.

В частности, трудно было найти рациональное управление, обеспечивающее рост

налогооблагаемой базы подоходного налога. Поэтому модель НФЛ-30 была упрощена

в основном за счет исключения слабых и/или дублирующих взаимосвязей с переносом

внимания на непосредственные взаимодействия. Кроме того, три фактора были исключены,

а один добавлен.

В

результате построена модель НФЛ-28 с 28 факторами и 64 взаимосвязями. Расчет

по этой модели показал наличие больших возможностей у государства в целом и

у государственной налоговой службы (ГНС) в частности по расширению налогооблагаемой

базы подоходного налога.

Характер

взаимодействий факторов в модели НФЛ-28 описывается с помощью ориентированного

графа (орграфа), дугам которого приписаны весовые коэффициенты от (-1) до (+1).

От конкретного фактора дуги ведут к тем факторам, на которые этот фактор непосредственно

влияет. Влияние может быть как положительным, так и отрицательным, возрастание

абсолютной величины означает увеличение степени влияния.

Таким

образом, построение модели НФЛ-28 изучения роста налогооблагаемой базы подоходного

налога с физических лиц , как и других моделей рассматриваемого типа, состоит

из ряда операций, осуществляемых экспертами, а именно:

выделения

и обоснования системы факторов, включаемых в модель;

оценки

важности факторов (по десятибалльной шкале) с учетом знаков - по отношению к

задаче расширения налогооблагаемой базы подоходного налога с физических лиц

;

построения

ориентированного графа непосредственного влияния факторов друг на друга (важно

избегать связей, соответствующих опосредованным влияниям, а также по возможности

сократить число циклов);

приписывания

дугам весов из интервала [-1; +1], отражающих степень влияния (матрица весов

не должна содержать слишком много ненулевых элементов).

Затем

с помощью имеющегося диалогового комплекса ЖОК проводятся расчеты по ряду сценариев.

Результаты интерпретации итогов расчетов позволяют проанализировать свойства

модели.

При

описанию конкретных взаимовлияний факторов в моделях рассматриваемого типа используется

следующая шкала соответствия между лингвистической и числовой шкалами:

очень

сильно возрастает ( 0,9; 1,0);

значительно

возрастает ( 0,7; 0,8);

существенно

возрастает ( 0,5; 0,6);

умеренно

возрастает ( 0,3; 0,4);

очень

слабо возрастает (0,1; 0,2);

очень

слабо убывает ( - 0,1; - 0,2);

умеренно

убывает (- 0,3; - 0,4);

существенно

убывает ( - 0,5; - 0,6);

значительно

убывает ( - 0,7; - 0,8);

очень

сильно убывает ( - 0,9; - 1,0).

Однако

и модель НФЛ-28 достаточно сложна для анализа. Поэтому были построены еще две

модели - НФЛ-18 и НФЛ-19, множества факторов которых различны.

Основой

для анализа служат две модели, обозначаемые как НФЛ-18 и НФЛ-19, т.е. модели

подоходного налога на физических лиц с использованием 18 и 19 факторов соответственно.

Модель НФЛ-18 с 18 факторами и 31 взаимосвязью межу ними основана на гипотезе

об активном участии государства в экономических процессах (с помощью законотворчества,

госзаказов и др.). В то время как модель НФЛ-19 с 19 факторами и 31 взаимодействием

предполагает лишь косвенное вмешательство государства путем установления ставок

таможенных сборов, борьбы с криминальным миром и др. Эта модель построена в

основном на чисто экономических взаимодействиях, без непосредственного регулирующего

влияния государства.

Начальные

значения факторов - это приращения (изменения, "дифференциалы") включенных

в модели экономических величин. Они выбраны исходя из оценки экономического

положения России в июне 1999 года. Конечные значения факторов определяются рассматриваемым

сценарием. Они также интерпретируются как приращения включенных в модели экономических

величин.

В

каждой из моделей НФЛ-18 и НФЛ-19 рассмотрено четыре сценария:

-

прогнозируется динамика налогооблагаемой базы подоходного налога при отсутствии

управляющих воздействий (сценарий обозначается как Пассивный-1);

-

прогнозируется динамика налогооблагаемой базы подоходного налога при заданных

управляющих воздействиях (сценарий обозначается как Активный-1);

-

ищутся управляющие воздействия, позволяющие добиться прироста не менее 0.7 налогооблагаемой

базы подоходного налога (сценарий обозначается как Цель-1);

-

ищутся управляющие воздействия, позволяющие добиться прироста не менее 0.5 налогооблагаемой

базы подоходного налога и прироста не менее 0,3 уровня жизни населения (сценарий

обозначается как Цель-2).

Таким

образом, в сценариях Цель-1 и Цель-2 выделяются целевые факторы, значения которых

требуется максимизировать. В сценарии Цель-1 это один фактор - налогооблагаемая

база подоходного налога, в сценарии Цель-2 добавляется еще один - уровень жизни

населения. В сценарии Активный-1 выделяется другое подмножество факторов - управляющие,

путем воздействия на которые специалист, работающий с моделью, может попытаться

изменить неблагоприятные тенденции и улучшить ситуацию. В сценариях Цель-1 и

Цель-2 управляющие факторы используются несколько по-иному - выбор их значений

осуществляет не специалист, а компьютер в соответствии с алгоритмом оптимизации.

Выделяются также наблюдаемые факторы, наиболее важные для анализа начальной

и конечной экономической ситуации в каждом из сценариев. Во всех сценариях начальные

значения факторов соответствуют современному состоянию экономики России.

Используется

также количественная оценка экономической ситуации, представляющая собой взвешенную

сумму значений факторов. Для ее расчета каждому используемому фактору приписано

число от (-10) до 10 - его важность, при этом желательное направление изменения

фактора определяет знак указанного числа: если желателен рост, то ставится плюс,

если желательно убывание - минус.

Основная

часть подраздела начинается с описания факторов, включенных в модели НФЛ-18

и НФЛ-19, и обоснования необходимости их включения в модели. Имеется 12 факторов,

включенных в обе модели, поэтому всего используется 25 факторов. Затем приводятся

схемы (графы) взаимного влияния факторов и матрицы взаимного влияния факторов

в моделях НФЛ-18 и НФЛ-19.

Результаты

проведенной работы показывают, что использованный эконометрический аппарат на

основе ориентированных графов позволяет получать качественные выводы, полезные

для выбора стратегии управления процессами налогообложения.

Построение

моделей НФЛ-18 и НФЛ-19. Рассмотрим две модели изучения роста налогооблагаемой

базы подоходного налога с физических лиц. Одна из них, сокращенно обозначаемая

НФЛ-18, основана на концепции активного участия государства в экономической

жизни и использует 18 факторов. Вторая (НФЛ-19) предполагает управление процессами

налогообложения экономическими методами и использует 19 факторов.

Анализ экономической ситуации, нацеленный на изучение динамики налогооблагаемой

базы подоходного налога, приводит к выделению следующих блоков факторов: макроэкономические

показатели; показатели доходов и уровня жизни населения; участие государства

в экономической жизни; факторы, относящиеся непосредственно к сфере налогов;

характеристики теневой экономики и криминального мира.

Подход

к анализу экономической ситуации в модели НФЛ-18 основан на известной концепции

пяти нобелевских лауреатов по экономике (К.Эрроу, В.Леонтьев и др.) и Отделения

экономики РАН, предусматривающей существенное повышение роли государства в экономике

России [1,2].

Описание факторов, влияющие на налогооблагаемую базу подоходного

налога с физических лиц. Далее выделяются и обосновываются факторы, используемые

в моделях НФЛ-18 и НФЛ-19. Поскольку компьютерные модели нацелена на изучение

влияния изменений (приращений, дифференциалов) одних факторов на изменения других,

то в названиях факторов имеются термины "рост", "прирост"

и др. Для компьютерных моделей, имеющих качественный характер, факторы берутся

в обобщенном виде, что отмечается при их описании. Модели, охватывающие столь

обширную область экономической жизни, как рассматриваемая, не могут не опираться

на факторы в обобщенном виде, иначе они станут необозримыми для восприятия и

бесполезными для применения.

Приведем

сначала описание факторов, используемых в модели НФЛ-18.

|

1.

|

Прирост

налогооблагаемой базы подоходного налога - прирост тех доходы

населения, с которых согласно действующему законодательству реально может

быть взят подоходный налог в денежной форме.

|

|

2.

|

Прирост

ВВП (валового внутреннего продукта) - прирост совокупного объема

продукции и услуг, произведенных на территории России [3], базовый макроэкономический

показатель, характеризующий положение и динамику экономики России.

|

|

3.

|

Увеличение

роли государства в экономике связано с созданием эффективно работающего

аппарата государственного управления, в том числе ГНС; с ростом уровня налогового

законодательства (т.е. с ростом согласованности и применимости законов,

их обоснованности, соответствия национальным традициям, доступности для

понимания масс налогоплательщиков), например, в части различных льгот по

уплате подоходного налога, роста доли зарплаты в цене товара (услуги); управлением

финансовой сферой, борьбой с криминальным миром, коррупцией, теневой экономикой,

эффективной организацией производством товаров и услуг в государственном

секторе, повышением уровня жизни населения через систему трансфертов, и

др.

|

|

4.

|

Рост

государственных заказов, в частности, расходов

на покупку услуг населения путем организации, расширения или восстановления

государственных предприятий, строительства дорог и проведения тех или иных

"общественных работ", согласно современной макроэкономической

теории необходим в период спада.

|

|

5.

|

Рост

кредитования отечественных товаропроизводителей (за

счет средств населения, находящихся в банках) - необходимое условие повышения

производства отечественных товаров и услуг с целью удовлетворения спроса

на них. Кредиты должны быть предназначены как для оптимизации оборотных

средств предприятий, исключения бартера и неплатежей, так и для капиталовложений

(инвестиций) с целью перехода на современные технологии.

|

|

6.

|

Повышение

спроса на отечественную продукцию, обеспеченное соответствующим

повышением ее выпуска, приводит к увеличению объема средств отечественных

производителей, в частности, к увеличению ФОТ, а потому и поступлений подоходного

налога. Речь идет о реализованном, т.е. оплаченном спросе.

|

|

7.

|

Рост

уровня работы государственной налоговой службы (ГНС) предполагает

совершенствование налогового законодательства, рост налоговой грамотности

населения, индивидуальную работу с каждым налогоплательщиком, рост реальности

и неотвратимости санкций за неуплату налогов, широкую информированность

общества о них.

|

|

8.

|

Рост

качества работы банковской системы предполагает, своевременное

осуществление платежей, существенное снижение необоснованно завышенных плат

за банковские услуги, за перевод средств со счета на счет, за пользование

банкоматами и др.

|

|

9.

|

Рост

доверия населения к государственной власти и готовности платить

налоги становится реальной силой как непосредственно в экономической жизни,

так и в борьбе против криминального мира и теневой экономики - основного

внутреннего врага государства.

|

|

10.

|

Рост

уровня жизни населения - повышает

желание и возможность уплаты подоходного налога, а его снижение действует

в обратном направлении. Понятие "уровень жизни" многогранно, помимо

дохода за последний промежуток времени включает в себя и использование предыдущих

накоплений, и способы распоряжения доходом и личной собственностью [4,10].

|

|

11.

|

Прирост

объема (начисленных) выплат из ФОТ (фонда оплаты труда)

предприятий и организаций - основной источник поступлений подоходного налога.

Влияние неплатежей сказывается в уменьшении реальных выплат из ФОТ и соответствующего

уменьшения поступлений подоходного налога. Влияние изменения объемов других

источников доходов, облагаемых подоходным налогом [8], учитывается с помощью

связей с показателями уровня жизни и инфляции.

|

|

12.

|

Рост

сбережений (накоплений) населения, находящихся

в банках и могущих быть использованными для кредитования отечественных товаропроизводителей

- важный показатель доверия к государству, а потому и готовности платить

налоги. Он противопоставляется, с одной стороны, практическому отсутствию

сбережений у части населения, с другой стороны, хранению сбережений вне

банков ("в чулке").

|

|

13.

|

Прирост

уровня занятости населения на официально зарегистрированных работах

- понятие, противоположное понятию прироста безработицы [4]. Однако при

обсуждении безработицы не всегда ясно, является ли отказ от работы вынужденным

или добровольным (домохозяйки с детьми, лица старшего возраста), имеются

расхождения (в несколько раз) при оценке уровня безработицы, например, между

биржами труда и расчетами по правилам МОТ (Международной Организации Труда).

|

|

14.

|

Инфляция

- прирост общего уровня цен (при падении цен он может быть отрицательным

), измеряемый по специальным методикам [5].

|

|

15.

|

Прирост

неплатежей (работникам и организациям) дезорганизует экономическую

жизнь в целом и налоговую сферу в частности, приводит к приросту бартера,

к выдаче заработной платы в натуральной форме, в результате - к сокращению

налоговых поступлений (в т.ч. подоходного налога) и поступлений во внебюджетные

фонды.

|

|

16.

|

Прирост

доходов в домохозяйствах, остающихся вне сферы ГНС - это прирост доходов в натуральной

форме (сельскохозяйственная продукция, выращенная на собственном приусадебном

или садово-огородном участке, даче для семейного употребления, домашняя

работа (ремонт, изготовление мебели, одежды, пищи)). а также прирост доходов

от мелких услуг типа косметических ремонтных работ в квартирах, индивидуального

пошива одежды, ремонта обуви, репетиторства.

|

|

17.

|

Прирост

сокрытия доходов и уклонения от уплаты налогов частично

связан с нарушениями нормального хода экономической жизни, в том числе с

вынужденными неплатежами и бартером, ведущими к выплате заработной платы

натурой и выдаче собственности организаций в пользование работникам, с налоговой

неграмотностью населения, но в основном имеет криминальный характер, в частности,

порожденный распространением "черного нала". Освобождение от налогов

процентов на вклады населения дает одну из "законных" форм уклонения

от уплаты подоходного налога.

|

|

18.

|

Рост

криминального мира, теневой экономики

и коррупции , т.е. сил, противостоящих государственной власти, приводит

к "скрытию" от ГНС части экономики (т.н. "теневой")

вместе со всеми налогами, которые обязаны были бы платить "спрятавшиеся"

организации и лица.

|

| |

|

| |

В

модели НФЛ-19 отсутствуют факторы 3, 4, 6, 8, 9, 15, но включены следующие

семь факторов:

|

| |

|

|

19

|

Усиление

борьбы государства с криминалом в экономике, т.е.

лишь одна, но наиболее важная часть из сферы усиления роли государства

в экономике согласно описанному выше фактору 3.

|

|

20.

|

Улучшение

финансового положения предприятий, т.е. увеличение находящихся

в распоряжении предприятий денежных средств, позволяет увеличить выпуск

продукции и услуг (ВВП), осуществлять инвестиции, уменьшает неплатежи и

бартер, увеличивает уровень жизни населения, его денежные доходы,

а потому и сбор подоходного налога.

|

|

21.

|

Улучшение

финансового положения бюджетной сферы увеличивает уровень жизни

работников бюджетной сферы, его денежные доходы, а потому и сбор подоходного

налога.

|

|

22.

|

Улучшение

внешнеэкономической ситуации - повышение цен на

отечественные товары и услуги, расширение иностранных инвестиций в отечественные

предприятия улучшают экономическую ситуацию в России, повышает уровень жизни

населения и увеличивают сбор подоходного налога.

|

|

23.

|

Рост

курса доллара США приводит к инфляции

и уменьшает жизненный уровень населения, но увеличивает долю рынка,

принадлежащую отечественным товаропроизводителям и в итоге улучшает их финансовое

положение.

|

|

24.

|

Повышение

таможенных сборов на импортную продукцию увеличивает

объем доходов государства, а потому улучшает финансовое положение бюджетной

сферы и части населения, увеличивает долю рынка, принадлежащую отечественным

товаропроизводителям и в итоге улучшает их финансовое положение, но одновременно

приводит к инфляции и уменьшает жизненный уровень населения

|

|

25.

|

Повышение

таможенных сборов на экспортную продукцию увеличивает

объем доходов государства, а потому улучшает финансовое положение бюджетной

сферы и части населения, но одновременно ухудшает финансовое положения отечественных

товаропроизводителей.

|

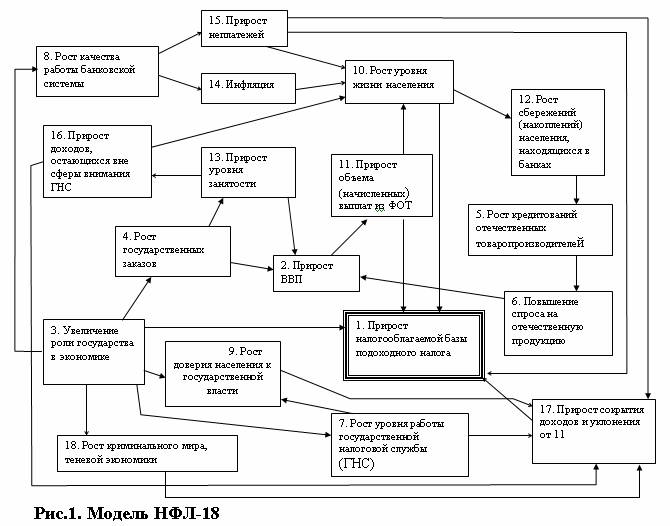

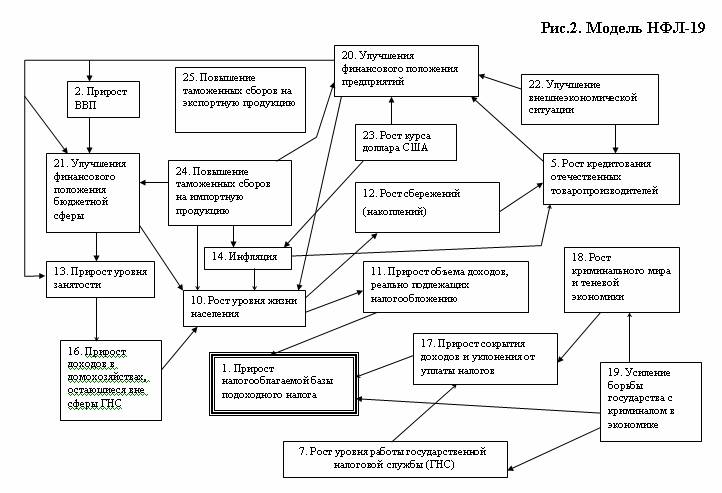

Следующий

шаг – составление схем взаимодействия факторов в рассматриваемых моделях. На

основе опроса экспертов получены схемы, представленные на рис.1 и рис.2.

Матрицы

коэффициентов взаимного влияния факторов в моделях НФЛ-18 и НФЛ-19. Степень

слияния факторов друг на друга можно оценить с помощью элементов матрицы влияния.

Перечислим эти элементы в соответствии со схемой влияния факторов. Слева указан

влияющий фактор, справа - фактор, на который оказывается влияние. Конкретные

значения получены с помощью экспертов.

Модель

НФЛ-18

|

2-11.

|

Прирост

ВВП оказывает значительное положительное влияние на прирост объема (начисленных)

выплат из ФОТ, оцениваемое величиной 0.7.

|

|

3-1.

|

Увеличение

роли государства в экономике умеренно увеличивает налогооблагаемую базу

подоходного налога, в частности, с помощью законодательных мер (установлением

льгот и др.), коэффициент влияния принимаем равным 0.3.

|

|

3-4.

|

Увеличение

роли государства в экономике в значительной мере проявляется в увеличении

государственных заказов, влияние оцениваем числом 0,7.

|

|

3-7.

|

Увеличение

роли государства в экономике очень сильно проявляется в росте уровня работы

государственной налоговой службы (ГНС), степень связи оцениваем как 0,9.

|

|

3-8.

|

Увеличение

роли государства в экономике означает и значительное повышение качества

работы банковской системы, что обеспечивается работой законодательных и

исполнительных государственных органов, прежде всего Центрального банка

и МВД. Степень влияния оценивается числом 0.7.

|

|

3-9.

|

Увеличение

роли государства в экономике приводит к существенному возрастанию доверия

населения к государственной власти, а потому и готовности платить налоги.

Возрастает поддержка государственной власти народом, сплочение вокруг нее.

Коэффициент влияния принимаем равным 0,6.

|

|

3-18.

|

Увеличение

роли государства в экономике приводит к значительному уменьшению криминального

мира и теневой экономики, как за счет непосредственной борьбы государства

с ними, так и за счет "поворота" народных масс от "мафии"

к государству. Степень влияния оценивается числом (-0.7).

|

|

4-2.

|

Рост

государственных заказов, очевидно, приводит к значительному приросту ВВП,

и степень влияния оценивается как 0,7.

|

|

4-13.

|

Рост

государственных заказов ведет к существенному росту уровня занятости. Коэффициент

влияния принимаем равным 0,5.

|

|

5-6.

|

Рост

кредитования отечественных товаропроизводителей ведет к значительному увеличению

выпуска конкурентноспособной и пользующейся спросом отечественной продукции.

Степень влияния оценивается числом 0.7.

|

|

6-2.

|

Повышение спроса на отечественную продукцию ведет, естественно, к

очень сильному росту ВВП с коэффициентом влияния 0,9.

|

|

7-9.

|

Рост

качества работы государственной налоговой службы (ГНС) вызывает существенный

рост доверия населения к государству и готовности платить налоги. Коэффициент

влияния принимаем равным 0,5.

|

|

7-17.

|

Рост

качества работы государственной налоговой службы (ГНС) значительно уменьшает

сокрытие доходов и уклонение от уплаты налогов. Степень влияния оцениваем

числом (-0.7).

|

|

8-14.

|

Рост

качества работы банковской системы с помощью различных финансовых инструментов

позволяет существенно сократить инфляцию. Коэффициент влияния принимаем

равным (-0,5).

|

|

8-15.

|

Рост

качества работы банковской системы позволяет существенно сократить неплатежи,

в частности, с помощью системы взаимозачетов и за счет ускорения и целевого

использования выделенных федеральным центром средств. Коэффициент влияния

принимаем равным (-0,5).

|

|

9-17.

|

Рост

доверия к государственной власти и готовности платить налоги ведет к существенному

сокращению сокрытия доходов и уклонения от уплаты налогов с коэффициентом

влияния (-0,5).

|

|

10-1.

|

Рост

уровня жизни населения приводит к существенному расширению налогооблагаемой

базы подоходного налога, как из-за общего повышения денежных доходов населения,

подлежащих налогообложению, так и за счет сокращения льгот для малообеспеченных

граждан, доля которых уменьшается при общем росте уровня жизни. Степень

влияния оцениваем числом 0.6.

|

|

10-12.

|

Рост

уровня жизни населения при прочих равных условиях ведет к существенному

увеличению сбережений (накоплений) граждан, находящихся в банках, с коэффициентом

влияния 0.6.

|

|

11-1.

|

Прирост

объема (начисленных) выплат из ФОТ ведет к очень сильному приросту налогооблагаемой

базы подоходного налога (однако однозначной связи нет из-за неплатежей и

льгот) с коэффициентом влияния 0.9.

|

|

11-10.

|

Прирост

объема (начисленных) выплат из ФОТ к значительному росту уровня жизни населения

(однако полного соответствия нет из-за неплатежей, доходов вне ГНС, трансфертов

и льгот). Степень влияния оцениваем числом 0.7.

|

|

12-5.

|

Рост

сбережений (накоплений) населения, находящихся в банках, дает возможность

существенного роста кредитования отечественных товаропроизводителей, с коэффициентом

влияния 0.6.

|

|

13-2.

|

Прирост

уровня занятости, т.е. сокращение безработицы, ведет к умеренному возрастанию

ВВП с коэффициентом влияния 0.4.

|

|

13-16.

|

Прирост

уровня занятости, т.е. сокращение безработицы, ведет к умеренному сокращению

доходов, остающихся вне сферы влияния ГНС, в частности, доходов от личного

натурального хозяйства и доходов от личных услуг между домохозяйствами.

Степень влияния оцениваем числом (-0.4).

|

|

14-10.

|

Инфляция

значительно снижает уровень жизни населения, толкает его в сторону сокрытия

доходов, уклонения от уплаты налогов, получения доходов способами, остающимися

вне влияния ГНС. Степень влияния оцениваем числом (-0.7).

|

|

15-1.

|

Прирост

неплатежей существенно сокращает налогооблагаемую базу подоходного налога

с коэффициентом влияния (-0.5).

|

|

15-10.

|

Прирост

неплатежей существенно снижает уровень жизни населения. Степень влияния

оценивается числом (-0.6).

|

|

15-17.

|

Прирост

неплатежей приводит к умеренному росту сокрытия доходов и уклонения от уплаты

налогов с коэффициентом влияния 0.4.

|

|

16-10.

|

Прирост

доходов, остающихся вне сферы внимания ГНС, приводит к умеренному росту

уровня жизни населения с коэффициентов влияния 0,3

|

|

16-17.

|

Прирост

доходов, остающихся вне сферы внимания ГНС, влечет значительный рост сокрытия

доходов и уклонения от уплаты налогов с коэффициентом влияния 0.7.

|

|

17-1.

|

Прирост

сокрытия доходов и уклонения от уплаты налогов значительно снижает налогооблагаемую

базу подоходного налога с коэффициентом влияния (-0,7).

|

|

18-17.

|

Рост криминального

мира и теневой экономики очень сильно влияет на прирост сокрытия доходов

и уклонения от уплаты налогов с коэффициентом влияния 0.9.

|

Модель

НФЛ-19

|

2-21.

|

Прирост

ВВП влечет улучшение финансового положения государства, увеличение объема

бюджета, а потому существенно улучшает финансовое положение бюджетной сферы

с коэффициентом 0,6

|

|

5-20.

|

Рост

кредитования отечественных товаропроизводителей ведет к значительному увеличению

выпуска конкурентноспособной и пользующейся спросом отечественной продукции,

к. значительному улучшению финансового положения предприятий. Степень влияния

оценивается числом 0.7.

|

|

7-17.

|

Рост

качества работы государственной налоговой службы (ГНС) значительно уменьшает

сокрытие доходов и уклонение от уплаты налогов. Степень влияния оцениваем

числом (-0.7).

|

|

10-12.

|

Рост

уровня жизни населения при прочих равных условиях ведет к существенному

увеличению сбережений (накоплений) граждан, находящихся в банках, с коэффициентом

влияния 0.6.

|

|

11-1.

|

Прирост

объема (начисленных) выплат из ФОТ ведет к очень сильному приросту налогооблагаемой

базы подоходного налога (однако однозначной связи нет из-за неплатежей и

льгот) с коэффициентом влияния 0.9.

|

|

11-10.

|

Прирост

объема (начисленных) выплат из ФОТ к значительному росту уровня жизни населения

(однако полного соответствия нет из-за неплатежей, доходов вне ГНС, трансфертов

и льгот). Степень влияния оцениваем числом 0.7.

|

|

12-5.

|

Рост

сбережений (накоплений) населения, находящихся в банках, дает возможность

существенного роста кредитования отечественных товаропроизводителей, с коэффициентом

влияния 0.6.

|

|

13-16.

|

Прирост

уровня занятости, т.е. сокращение безработицы, ведет к умеренному сокращению

доходов, остающихся вне сферы влияния ГНС, в частности, доходов от личного

натурального хозяйства и доходов от личных услуг между домохозяйствами.

Степень влияния оцениваем числом (-0.4).

|

|

14-5.

|

Инфляция

существенно снижает объем кредитования отечественных товаропроизводителей,

поскольку заставляет банки сокращать сроки кредитования и направляет кредитные

потоки в сторону торговых предприятий. Степень влияния оцениваем числом

(-0.6).

|

|

14-10.

|

Инфляция

значительно снижает уровень жизни населения, толкает его в сторону сокрытия

доходов, уклонения от уплаты налогов, получения доходов способами, остающимися

вне влияния ГНС. Степень влияния оцениваем числом (-0.7).

|

|

16-10.

|

Прирост

доходов, остающихся вне сферы внимания ГНС, приводит к значительному росту

уровня жизни населения с коэффициентов влияния 0,7

|

|

17-1.

|

Прирост

сокрытия доходов и уклонения от уплаты налогов значительно снижает налогооблагаемую

базу подоходного налога с коэффициентом влияния (-0,7).

|

|

18-17.

|

Рост криминального

мира и теневой экономики очень сильно влияет на прирост сокрытия доходов

и уклонения от уплаты налогов с коэффициентом влияния 0.9

|

|

19-1.

|

Усиление

борьбы государства с криминалом в экономике, в том числе в виде законотворчества,

умеренно увеличивает ВВП, переводя часть "теневой" экономики в

доступную учету область и защищая официально признанную предпринимательскую

деятельность (коэффициент 0,3).

|

|

19-7.

|

Усиление

борьбы государства с криминалом в экономике очень сильно проявляется в росте

уровня работы государственной налоговой службы (ГНС), степень связи оцениваем

как 0,9.

|

|

19-18.

|

Усиление

борьбы государства с криминалом в экономике приводит к значительному уменьшению

криминального мира и теневой экономики, как за счет непосредственной борьбы

государства с ними, так и за счет "поворота" народных масс от

"мафии" к государству. Степень влияния оценивается числом (-0,7).

|

|

20-2.

|

Улучшение

финансового положения предприятий приводит к значительному возрастанию ВВП

в результате ликвидации неплатежей, роста капиталовложений (инвестиций),

что ведет к росту производства товаров и услуг (коэффициент 0,7).

|

|

20-11.

|

Улучшение

финансового положения предприятий приводит к значительному возрастанию объема

выплат из ФОТ (коэффициент 0,8).

|

|

20-13.

|

Улучшение

финансового положения предприятий приводит к существенному возрастанию занятости.

Степень влияния оценивается числом 0,5.

|

|

20-21.

|

Улучшение

финансового положения предприятий приводит к умеренному улучшению финансового

положения бюджетной сферы, в основном за счет увеличения сбора налогов и

расширения заказов предприятий организациям бюджетной сферы (коэффициент

0,3).

|

|

21-11.

|

Улучшение

финансового положения бюджетной сферы приводит к значительному возрастанию

объема выплат из ФОТ (коэффициент 0,8).

|

|

21-13.

|

Улучшение

финансового положения бюджетной сферы приводит к существенному возрастанию

занятости. Степень влияния оценивается числом 0,5.

|

|

22-5.

|

Улучшение

внешнеэкономической ситуации дает возможность умеренного возрастания кредитования

отечественных товаропроизводителей, как за счет выручки экспортеров, так

и путем прямых иностранных инвестиций (коэффициент 0,3).

|

|

22-20.

|

Улучшение

внешнеэкономической ситуации приводит к умеренному улучшению финансового

положения предприятий, в основном за счет продажи продукции на экспорт (коэффициент

0,4).

|

|

23-14.

|

Рост

курса доллара США приводит к существенному росту цен (инфляции). Степень

влияния оценивается числом 0,5.

|

|

23-20.

|

Рост

курса доллара США существенно улучшает финансовое положение предприятий,

увеличивая их долю отечественного рынка и облегчая (путем снижения издержек)

выход на зарубежный рынок. Степень влияния оценивается числом 0,5.

|

|

24-10.

|

Повышение

таможенных сборов на импортную продукцию приводит к существенной инфляции

(коэффициент 0,5).

|

|

24-14.

|

Повышение

таможенных сборов на импортную продукцию приводит к повышению ее цены, а

потому к существенному снижению уровня жизни населения (коэффициент 0,5).

|

|

24-20.

|

Повышение

таможенных сборов на импортную продукцию существенно улучшает финансовое

положение предприятий, избавляя их от иностранных конкурентов внутри страны

(коэффициент 0,5).

|

|

24-21.

|

Повышение

таможенных сборов на импортную продукцию значительно улучшает финансовое

положение бюджетной сферы за счет сборов, поступающих в бюджет государства.

Степень влияния оценивается как 0,8.

|

|

25-20.

|

Повышение

таможенных сборов на экспортную продукцию приводит к умеренному ухудшению

финансового положения предприятий за счет фактического изъятия в бюджет

части средств за проданную ими продукцию. Степень влияния оценивается числом

(-0,3).

|

|

25-21.

|

Повышение

таможенных сборов на экспортную продукцию значительно улучшает финансовое

положение бюджетной сферы за счет сборов, поступающих в бюджет государства.

Степень влияния оценивается как 0,8.

|

Основные

результаты моделирования. Были рассмотрены сценарии прогноза (Пасс-1), активного

воздействия (Акт-1), оптимального управления (Цель-1 и Цель-2). Сценарий Цель-1

состоял в нахождении управления, обеспечивающего значительное увеличение налогооблагаемой

базы (не менее чем до 0,7), а сценарий Цель-2 нацелен на решение двухкритериальной

задачи – обеспечить существенный (не менее 0,5) прирост налогооблагаемой базы

при умеренном (не менее 0,3) приросте уровня жизни. Основные результаты моделирования

приведены в табл. 1 и 2.

Таблица

1.

Сводная

таблица для НФЛ-18

|

Наблюдаемые

факторы

|

Начальное

состояние

|

Пасс-1

|

Акт-1

|

Цель-1

|

Цель-2

|

|

Прирост

налогооблагаемой базы подоходного налога

|

0

|

-

0.76

|

1.71

|

2.45

|

2.45

|

|

Прирост

ВВП

|

0.1

|

-

0.2

|

0.71

|

1.62

|

1.62

|

|

Рост

доверия населения к государственной власти

|

-

0.5

|

-

0.34

|

0.58

|

0.21

|

0.21

|

|

Рост

уровня жизни населения

|

-

0.5

|

-

0.5

|

0.12

|

0.75

|

0.75

|

|

Прирост

уровня занятости

|

-

0.3

|

-

0.41

|

0.01

|

0.43

|

0.43

|

|

Инфляция

|

0.3

|

0.51

|

0.34

|

0.16

|

0.16

|

|

Суммарная

оценка

|

-

0.14

|

-

0.33

|

0.48

|

0.67

|

0.67

|

Таблица

2.

Сводная

таблица для НФЛ-19

|

Наблюдаемые

факторы

|

Начальное

состояние

|

Пасс-1

|

Акт-1

|

Цель-1

|

Цель-2

|

|

Прирост

налогооблагаемой базы подоходного налога

|

0

|

-

2.56

|

-

1.4

|

-

0.06

|

-

2.43

|

|

Прирост

ВВП

|

0.1

|

-

0.91

|

-

0.72

|

-0.82

|

-

0.82

|

|

Рост

уровня жизни населения

|

-

0.5

|

-

1.93

|

-

1.81

|

-

1.52

|

-

1.52

|

|

Прирост

уровня занятости

|

-

0.3

|

-

1.6

|

-

1.21

|

-

0.69

|

-

0.69

|

|

Инфляция

|

0.3

|

0.6

|

0.9

|

1.1

|

1.1

|

|

Суммарная

оценка

|

-

0.2

|

-

0.92

|

-

0.58

|

-

0.27

|

-

0.97

|

Основные результаты сведены в сводные таблицы для НФЛ-18 и НФЛ-19 (см.

ниже), в которых для наблюдаемых (т.е. основных) факторов указаны начальные

состояния и приведены итоговые значения для каждого из четырех сценариев. Аналогичные

сведения даны для суммарной оценки экономического состояния.

Рассмотрим

сначала модель НФЛ-18, которая предполагает активное участие государственных

органов в регулировании экономических факторов. Естественное (т.е. без вмешательства

с помощью управляющих факторов) развитие ситуации описывается сценарием Пассивный-1.

Ситуация ухудшается по всем факторам, кроме доверия населения к государственной

власти. Налогооблагаемая база подоходного налога значительно убывает (от нулевого

начального значения приходим к значению (-0.76)). Рост ВВП (начальное значение

0.1) меняется на спад, хотя и слабый (-0.2). Уровень жизни населения продолжает

падать с той же скоростью (-0.5). Падение занятости усиливается (с -0.3 до -0,41).

Инфляция растет (с 0,3 до 0.51). Хотя рост доверия населения к государственной

власти несколько растет (с -0.5 до -0.34), но коэффициент остается отрицательным,

так что более правильно сказать так, скорость нарастания отрицательного отношения

населения к государственной власти несколько снизилась. Вполне естественно,

что уменьшилась и изначально отрицательная суммарная оценка экономической ситуации

- с (-0.14) до (-0.33). Общий вывод таков: если ничего не делать, то от плохой

исходной ситуации страна придет к гораздо худшей.

Необходимы

активные действия. Возможность резко изменить ситуацию к лучшему демонстрирует

сценарий "Активный-1". В результате предложенных специалистами управляющих

воздействий удается существенно улучшить почти все экономические показатели.

Налогооблагаемая база подоходного налога очень сильно растет(от нулевого начального

значения приходим к значению 1.71)). Валовой внутренний продукт значительно

возрастает (от начального значения 0.1 до 0.71). Падение доверия населения к

государственной власти (коэффициент -0.5) сменяется заметным ростом (коэффициент

0.58, т.е. в целом коэффициент увеличился на 1.08). Падение уровня жизни населения

(коэффициент -0.5) сменилось слабым ростом (коэффициент 0.12). Падение занятости

(коэффициент -0.3) прекратилось (коэффициент 0.01). Единственный показатель,

по которому ситуация несколько ухудшилась - это инфляция (рост с 0.3 до 0.34),

однако это ухудшение весьма незначительно по сравнению с впечатляющим ростом

по другим показателям. Вполне естественно, что резко выросла и изначально отрицательная

суммарная оценка экономической ситуации - с (-0.14) до 0.48. Итак, сценарий

"Активный-1" демонстрирует большие возможности улучшения экономической

ситуации вообще и налоговой ситуации в частности с помощью целенаправленных

управляющих воздействий государственных органов.

Если

в сценарии "Активный-1" система управляющих воздействий формировалась

специалистами, оптимальность этой системы оставалась под вопросом, то в сценариях

"Цель-1" и "Цель-2" система управляющих воздействий строилась

с помощью компьютерной оптимизации в соответствии с заданными значениями целевых

факторов. Поэтому вполне естественно, что по целевым факторам в результате оптимизации

удалось еще больше улучшить ситуацию, чем в сценарии "Активный-1".

При задании "получить коэффициент не менее 0.7" (сценарий "Цель-1)

или "не менее 0.5" (сценарий "Цель-2") для налогооблагаемой

базы подоходного налога удалось получить значение 2.45, заметно большее, чем

в сценарии "Активный-1", т.е. 1.71. При задании "получить коэффициент

не менее 0.3" для уровня жизни населения (сценарий "Цель-2")

удалось получить его значительный рост с коэффициентом 0.75(по сравнению с 0.12

в сценарии "Активный-1"). Если же сравнить итог с исходным коэффициентом

(-0.5), то общий рост уровня жизни - очень сильный, на 1.25. Все другие наблюдаемые

факторы, кроме одного, также выросли больше, чем в сценарии "Активный-1".

Наблюдаем очень сильный рост валового внутреннего продукта - до 1.62 (впечатляюще

по сравнению с начальным значением 0.1 и соответствующим сценарию "Активный-1"

значением 0.71). Падение занятости (коэффициент -0.3) сменилось ее умеренным

ростом (коэффициент 0.43). Инфляция упала вдвое (с 0.3 до 0.16). Единственный

показатель, по которому результаты сценариев "Цель-1" и "Цель-2"

уступают результатам сценария "Активный-1" - это рост доверия населения

к государственной власти (значения коэффициента 0.21 и 0.58 соответственно при

начальном значении (-0.5)). (Уместно по этому поводу вспомнить утверждение о

том, что наилучшей властью является та, действия которой незаметны для населения,

все совершается как бы само собой.) Вполне естественно, что резко выросла и

изначально отрицательная суммарная оценка экономической ситуации - с (-0.14)

до 0.67 ( при 0.48 в сценарии "Активный-1"). Примечательно, что оптимальные

решения для сценариев "Цель-1" и "Цель-2" совпали. Следовательно,

есть оптимальная траектория развития экономики. Поскольку при движении по ней

с лихвой выполняются поставленные задания по целевым факторам, то компьютерная

оптимизация дает одинаковые решения для двух сценариев.

Подведем

итоги по модели НФЛ-18. Прогноз развития экономической ситуации неблагоприятен

(сценарий "Пассивный-1"), поэтому необходимы управляющие воздействия.

Они позволяют существенно улучшить ситуацию (сценарий "Активный-1"),

особенно при оптимизации воздействий (сценарии "Цель-1" и "Цель-2").

Модель НФЛ-18, повторим, демонстрирует большие возможности улучшения экономической

ситуации с помощью целенаправленных управляющих воздействий государственных

органов.

Перейдем

к рассмотрению модели НФЛ-19, основанной на использовании прежде всего экономических

взаимодействий. Прогноз экономической ситуации здесь гораздо более неблагоприятен,

чем в предыдущей модели. Согласно сценарию "Пассивный-1" налогооблагаемая

база подоходного налога очень сильно сокращается (от исходного значения 0 до

(-2.56)), ВВП также очень сильно падает (от 0.1 до (-0.91)). Еще более сильно

падают уровень жизни населения (от (-0.5) до (-1.93)) и уровень занятости (

от (-0.3) до (-1.6)). Вдвое растет инфляция (от 0.3 до 0.6). Естественно, что

суммарная оценка экономической ситуации также резко падает (от (-0.2) до (-0.92).

Очевидно,

необходимы активные действия, направленные на улучшение ситуации. В сценарии

"Активный-1" управляющими воздействиями являются существенное усиление

борьбы государства с криминалом в экономике (на 0.5), существенное повышение

таможенных сборов на импортную продукцию (на 0.6) и слабое снижение таможенных

сборов на экспортную продукцию (на 0.2). В результате удалось добиться некоторого

замедления ухудшения ситуации по всем показателям, кроме инфляции. Налогооблагаемая

база подоходного налога по-прежнему очень сильно сокращается (от исходного значения

0 до (-1.4), что лучше, чем при отсутствии воздействий (падение до (-2.56)).

ВВП снова очень сильно падает (от 0.1 до (-0.72), что все-таки лучше, чем в

сценарии "Пассивный-1", в котором падение достигло (-0.91)). Чуть

медленнее падают уровень жизни населения (от (-0.5) до (-1.81), а не до (-1.93))

и уровень занятости (от (-0.3) до (-1.21), но не(-1.6)). Однако инфляция растет

втрое, а не вдвое(от 0.3 до 0.9, а не до 0.6). Суммарная оценка экономической

ситуации, равная (-0.58), показывает ее ухудшение по сравнению с исходным уровнем

(-0.2), хотя и не такое резкое, как при отсутствии воздействий (-0.92).

Наилучшие

результаты в модели НФЛ-19 получены при использовании сценария "Цель-1".

Хотя целевого значения (0.7) для налогооблагаемой базы подоходного налога достичь

не удалось, оказалось возможным сохранить ее практически на прежнем уровне (коэффициент

(-0.06)). Однако по сравнению с предыдущим сценарием несколько усилилось падение

ВВП (до (-0.82) по сравнению с (-0.72)), в то время как несколько улучшилась

ситуация с уровнем жизни населения (коэффициент (-0.52) вместо (-1.81)) и уровнем

занятости (коэффициент (-0.69), а не (-1.21)). В то же время усилилась инфляция

(коэффициент 1.1, а не 0.9). Суммарная оценка экономической ситуации, равная

(-0.27), является самой лучшей среди всех сценариев, но при этом показывает

ухудшение экономической ситуации по сравнению с исходным уровнем (-0.2).

Интересны

результаты, полученные в сценарии "Цель-2". Ни по одному из целевых

факторов (налогооблагаемая база подоходного налога и уровень жизни населения)

не удалось достичь заданных значений (0.5 и 0.3 соответственно). Однако попытка

"одним выстрелом убить двух зайцев" привела к экономическим результатам,

которые являются наихудшими среди всех моделей. Налогооблагаемая база подоходного

налога очень резко упала (до (-2.43)). Остальные наблюдаемые факторы получили

те же стационарные значения, что и в сценарии "Цель-1" (такова же

картина по иным факторам - некоторые из них совпадают в этих двух сценариях.

некоторые различаются, что видно по материалам раздела 3). .Суммарная оценка

экономической ситуации, равная (-0.97), является самой худшей среди всех сценариев,

хуже даже, чем при отсутствии каких-либо воздействий ( коэффициент (-0.92) в

сценарии "Пассивный-1").

Подведем

итоги по модели НФЛ-19. Оказалось, что экономическими методами невозможно добиться

поставленных целей, улучшить экономическую ситуацию. Максимум, чего можно достичь

- это не позволить ей слишком сильно ухудшиться, удержать почти на исходном

уровне налогооблагаемую базу подоходного налога и суммарную оценку экономической

ситуации (как в сценарии "Цель-1").

Полученные

с помощью моделей НФЛ-18 и НФЛ-19 результаты свидетельствуют о необходимости

активного вмешательства государственных органов в экономические процессы, о

невозможности улучшения ситуации чисто экономическими средствами. Этот вывод

полностью соответствует концепции пяти нобелевских лауреатов по экономике (США)

и отечественных академиков РАН о необходимости государственного регулирования

экономики [1,2].

Экономико-математические

модели НФЛ-18 и НФЛ-19, построенные на основе взвешенных ориентированных графов

влияния факторов, допускают разнообразные варианты сценариев за счет выбора

тех или иных начальных значений факторов, наборов управляющих и целевых факторов,

а также модификаций самих моделей путем модернизации наборов факторов, коэффициентов

их взаимовлияния, и др. На наш взгляд, представленные в настоящем подразделе

материалы и результаты свидетельствуют о целесообразности дальнейшего развития

рассматриваемой тематики с целью получения новых теоретических и практических

результатов.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:

Пример изменения организационной структуры управления предприятием «Завод электроники и механики»

Стратегии бизнеса: Пример выбора решения в области технологической стратегии предприятия «БИМ»

Пример Типового Плана маркетинга, разработанного ЗАО "РОЭЛ Консалтинг"

Пример программы управления рисками

Теория принятия решений: Пример процесса подготовки решений на основе демографических моделей

Пример разработки интеграционной стратегии ОАО «НОСТА»

|